奶酪行业概况

奶酪是营养成分最高的乳制品,具有严格的分级制度

奶酪又名芝士或干酪,营养物质丰富,分级严格

奶酪,又名芝士或干酪,是一种以鲜奶为原料,经过巴氏杀菌、添加凝乳酶、冷却切块、分离乳清等工序制成的新鲜或发酵乳制品,由于含乳糖量近乎零,奶酪适宜很多有乳糖不耐症的东方人群食用。每公斤奶酪由10-12 公斤鲜奶提炼而成,因此其中浓缩了牛奶中丰富的蛋白质、钙、不饱和脂肪酸、矿物质和维生素等成分,其蛋白质单位含量是牛奶的8-10倍。钙质是6-8 倍,丰富的乳酸菌含量更是有益于人体健康。

图1:常见奶酪产品示意图

奶酪是西方传统食品,制作工艺及食用方式可类比于中国人的豆腐,常常被大量添加入菜肴烹饪中。全球奶酪有上千种,绝大多数都出产于欧洲,更是有500 多种产自法国。国内奶酪市场起步晚、发展慢、生产技术工艺不成熟,目前的生产技术规范主要参照《GB5420-2010 食品安全国家标准干酪》及《GB25192-2010 食品安全国家标准再制干酪》两项技术政策文件。按照标准,奶酪储存的温度条件为2-12°C。

美国是乳业大国,也是奶酪消费量最大的国家,根据分级定价系统,对生产奶酪所用的原奶的等级有着极其严格的标准。

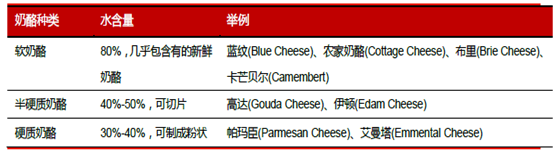

奶酪可以划分为软奶酪、半硬质奶酪和硬质奶酪

国际乳品联合会(IDF)以水含量为标准,把奶酪分为三大类,包括软奶酪、半硬质奶酪和硬质奶酪。

图2:按照水含量对奶酪的分级

全球奶酪行业发展现状

全球奶酪市场规模700 亿美元,仍有增长空间

美国农业部数据显示,全球奶酪产量与消费量都保持稳定增长,产量从2000 年的1265.0万吨增长到2015 年的1893.2 万吨,消费量也从2000 年1335.5 万吨增长到2015 年的1999.5 万吨,2000 年到2015 年的复合增长率均为9.98%。2016 年,美国农业部预计全球奶酪总产量1916.1 万吨,增长1.21%,总消费量2036.3 万吨,增长1.84%,总体呈现稳定增长的发展趋势。

2015 年全球奶酪消费量为1999.50 万吨,按照恒天然给出的价格数据计算(近年来最大消费品种车达奶酪均价在3500 美元/吨左右),全球奶酪市场规模在700 亿美元左右,无疑是一个庞大的产品市场。折纯计算,2000 万吨奶酪折算成原奶大约在2 亿吨,而2014年全球牛奶产量为7.89 亿吨,奶酪的耗奶量达到25%,进一步佐证了奶酪在乳品中的重要地位。

欧美为主要生产和消费国

奶酪是西方国家的传统饮食品种,欧美一直是最大的奶酪产地和消费地,按美国农业部2015 年统计数据,全球奶酪产量和消费量最大的国家是美国,占全球总产量的28.57%,消费量的25.77%。分区域来看,欧盟生产奶酪969 万吨,占全球总产量的51.18%,消费奶酪903.7 万吨,占全球消费量的45.19%。北美及加勒比海地区次之,再其次是南美地区,亚洲地区虽然人口众多,但消费最低。

从人均消费量的角度来看,以法国、德国和瑞士为主的欧洲国家处于全球领先地位,欧盟27 国人均奶酪消费量17.64kg/年,其中法国人年均消费量为25.9kg/年,德国和瑞士分别为24.3kg/年和21.3kg/年,位于全球人均奶酪消费的前三位;美国和阿根廷为人均消费量排名前十中仅有的两个非欧洲国家,美国人均消费量为15.85kg/年。

亚洲地区进口奶酪数量增长明显,新兴市场逐渐兴起

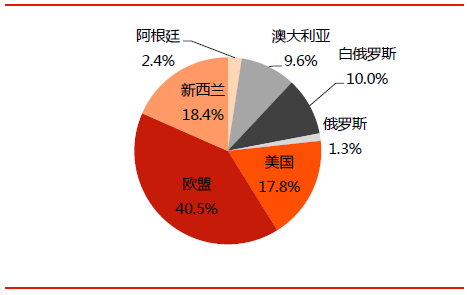

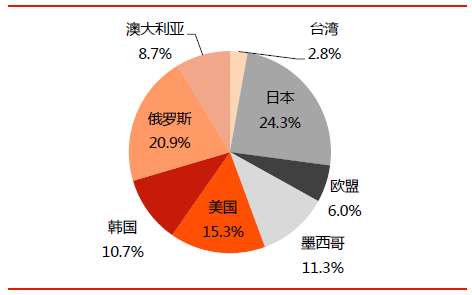

在国际奶酪的进口贸易中,以日本、韩国为代表的亚太市场在奶酪的进口贸易中占据了重要地位。2015 年日本进口奶酪24.5 万吨,约占全球进口贸易总量的24.3%,超过美国、俄罗斯等传统消费国,位居第一位。此外,2011 年以来韩国每年的进口奶酪数量同比增速稳步提升,基本保持10%以上的增速。2015 年韩国的奶酪进口量为11 万吨,同比增长13.40%,约占全球奶酪进口量的10.7%。2015 年中国奶酪进口量达到7.56 万吨,同比增长近15%。就出口贸易而言,欧盟、新西兰和美国为最主要的奶酪出口国或地区,2015年的奶酪出口量分别占全球总量的40.5%、18.4%和17.8%。

图3:2015年全球奶酪出口市场结构

图4:2015年全球奶酪进口市场结构

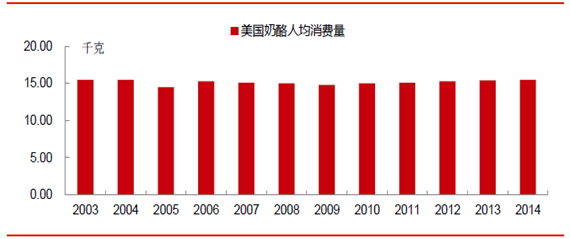

美国:1970 年代起奶酪消费由快餐驱动高速增长

1970 年代以来,由于人口增长、生活和工作模式变化,美国人对便利快餐如三明治、披萨、意面等需求快速增长,进而推动奶酪消费增长。据统计,目前美国大约有60%的奶酪提供给食品工厂、再制成含奶酪食品出售。在该背景下,从上世纪70 年代到2015 年,美国国内奶酪的总消费量增长了5 倍左右,人均消费水平从5kg 左右提升至16kg 左右。

图5:美国人均奶酪消费情况

从美国奶酪消费的历史来看,美国奶酪消费量开始快速增长的时间大概在上世纪70 年代,当时美国基于购买力平价(现价)人均GDP 大概在8000~14000 国际元(多边购买力平价中统一货币的评价方式),之后奶酪的消费增长保持了较快的速度。对比我国当前,基于购买力平价(现价)人均GDP 从2009 年突破8000 国际元,到2015 年已经超过了14000国际元。

从消费种类上看,主要用于披萨制作的莫兹瑞拉(Mozzarella、天然奶酪),在2002 年取代车达(Cheddar、再制奶酪主要来源品种)成为美国消费量最多的品种,人均消费量达到9.6磅,是1970 年的8 倍,而同期车达奶酪的人均消费量仅增长62%达到9.4 磅/人。

日本:乳品接受度高,进口是主要产品来源

日本原来并非传统奶酪生产消费国,由于国民西化较早,奶酪产业的发展水平在亚洲地区遥遥领先,对我国的奶酪产业发展具有重要的借鉴意义。日本奶酪的发展史较为漫长,早在1875 年,日本国内天然奶酪就在北海道地区首次试生产,直至今日北海道Tokachi 地区的天然奶酪依然在日本国内享有盛名。与我国当前情况一样,起初日本的奶酪市场中再制奶酪占主流,到1993 年日本国内天然奶酪的消费量才首次超过再制奶酪,这是进行长期市场培育的结果:只有国民对奶酪有更多的了解,才会对奶酪的口味、营养有更高的需求。

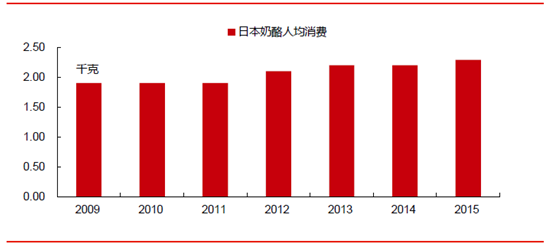

2015 年,日本奶酪人均消费量达到2.29kg,虽然与西方国家仍有较大差距,但已经是亚洲国家中领先的消费水平,仅次于韩国(2015 年人均年消费量2.61kg)。从近十几年日本干酪消费数据来看,稳定在年人均消费干酪2kg 左右。

图6:日本人均奶酪消费情况

根据日本农林省的统计报告,日本国产天然奶酪主要种类有高达(Gouda)、切达(Cheddar)(高达和切达奶酪主要用于再制奶酪的加工)、卡门贝尔(Camembert)、莫兹瑞拉(Mozzarella)、马斯卡彭(Mascarpone)等;而夸克(Quark)的产量自2004 年后迅速降低。其中卡门培尔奶酪(Camembert)是日本国内最流行的天然奶酪品种(一种白色霉菌成熟软质奶酪)。

根据美国农业部公布的数据,日本2015 年奶酪产量为4.2 万吨,而消费量却达到29.2 万吨,存在巨大的供给缺口,主要通过进口来填补。据统计,2015 年,日本已经超过俄罗斯成为全球最大奶酪进口国。日本的主要奶酪进口来源国是澳大利亚和新西兰,受奶酪进

口关税定额体系影响,当前日本几乎不再进口再制奶酪,而是通过进口天然奶酪,在国内生产再制奶酪,甚至有部分产品向香港、台湾和泰国出口。

消费升级推动国内奶酪市场进入高速增长期

从乳品消费种类看,中国仍以液态奶为主,升级动力强

根据各国乳制品消费的发展历程,可将乳品消费归纳为三个发展阶段:奶粉-液态奶-奶酪和黄油。第一阶段,由于保鲜技术不发达、运输渠道也不够先进,企业只能将牛奶制成奶粉或者炼乳后再运往各地销售;第二阶段,随着技术发展,企业可以将灭菌处理后的乳制品送往各地销售;第三阶段,技术的进步及消费者消费能力的提升,对乳制品需求提升,人们更多的倾向于消费高端乳制产品,奶酪等消费量将高速增长。

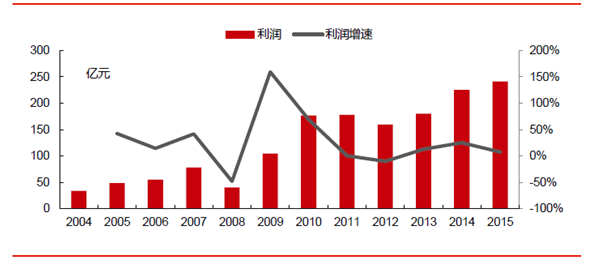

图7:全国主要乳企利润规模情况

中国目前仍处于以液态奶消费为主的阶段,在经历过乳品消费普及、“三聚氰胺”安全事件冲击后,中国乳品消费开始从量增走向价增的升级阶段,人均收入的大幅提高对乳品多样化、高端化的需求旺盛,低温奶、常温酸奶、乳饮料等品类应运而生。

2014 年国内规模以上乳企总利润增速为25.1%,开始大幅超越收入增速的16.5%。其中,液态奶消费量占比达到90.5%,其中酸奶品类增速最高,近年来风味形式不断创新的低温酸奶、莫斯利安为代表的常温酸奶更是将这种消费升级的内在动力演绎到极致,但主要乳品企业的液态奶收入增速已经出现高位回落,从两位数降至5%左右。因此,目前人均消费量很低的奶酪产品有望成为未来乳制品消费中弹性较大的细分品类。

奶酪消费量增长,国内奶酪消费已经起步

尽管由于统计口径的不同,国内奶酪消费量的数据有所差异,但是快速增长的趋势能够得到一致的验证。Euromonitor 的数据显示,2005-15 年这十年间的奶酪消费量年均复合增长达到18.33%,奶酪销售额的年均复合增速达到27.80%。

国内奶酪进口的快速增长同样说明奶酪需求的提升,根据中国奶业协会的数据,2008-15年国内奶酪的进口量从1.39 万吨提高到7.56 万吨,年均复合增速高达27.41%;进口金额从0.74 亿美元增长到3.48 亿美元,年均复合增长率为24.83%。

人均奶酪消费量低下,增长潜力大

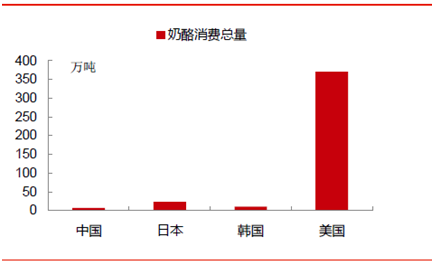

纵向对比来看,国内奶酪的现有消费量不仅远远低于美国,还大幅落后日本和韩国。根据Euromonitor 的数据,目前国内的奶酪消费总量仅有7 万吨(我们预计目前国内的奶酪消费量约为10 万吨左右),市场规模在40 亿元左右。而美国的奶酪消费量达到371.13 万吨,日本和韩国分别为22.86 和10.52 万吨。

图8:2015年中美日韩奶酪消费情况

根据我们的测算,国内人均奶酪的年消费量仅有0.04 千克,日本和韩国的人均消费量分别为2.26 千克和2.57 千克,仅为日本和韩国的1/50。对比美国、日本的液态奶消费量,我们预计未来中国人均奶酪消费量分别为3.85 千克和1.27 千克,还有较大的增长空间。

国内奶酪销售渠道仍以餐饮渠道为主,零售渠道增长潜力大

餐饮渠道占国内奶酪消费总量70%左右

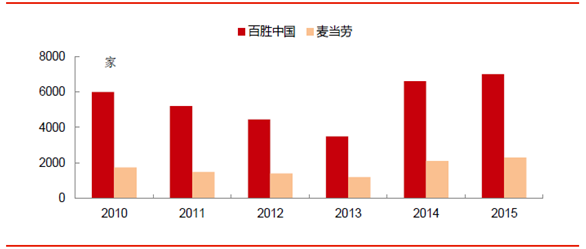

占国内奶酪消费总量70%左右的餐饮渠道对于奶酪需求的拉动意义重大,近年越来越受欢迎的普遍使用奶酪的西式快餐店和销售芝士蛋糕和芝士类西点的面包房在逐渐培养国内消费者对奶酪的接受和喜爱,同时也在培育奶酪这个品类的市场。

2010-2014 年以必胜客为代表的主要的披萨连锁店的门店数量逐年增长,其中必胜客由510 家提高到近1300 家,麦当劳由1287 家扩张到近2300 家。同时下游烘焙行业稳步发展,2014 年我国的烘焙行业收入规模达到1536 亿元, 2005-2014 年的收入年均复合增长率达到3%。

图9:西餐厅门店数量持续增长

婴幼儿辅食市场大

在传统零售领域渠道,婴幼儿食用的奶酪棒以及家用芝士片为主要的消费类型。首先国内婴幼儿辅食市场空间大,奶酪作为浓缩的生鲜乳产品,营养价值丰富,是婴幼儿辅食的重要组成部分。根据英敏特的统计,从2013 年9 月到2014 年8 月,中国奶酪市场推出的30%新产品都是主打儿童。

1985-1990 年前后,中国的生育率曾出现一波小幅回升,1987 年的峰值达到2.33%(2014年的出生率为1.24%),随着该年龄段出生的人口逐步步入生育期,我们认为2010-2020年将迎来一个出生高峰期。预计未来三年每年出生人数在1600 万以上。

此外,全面放开二胎政策的实施,一定程度上会影响育龄妇女数量和生育意愿这两个人口生育基数和乘数关键指标,进而影响新增人口数量。根据复旦大学的测算,此次全面放开二胎政策影响到的目标人群在8018 万人,全面放开二胎政策实行的第1 年带来的新增人口大致为500 万。此后逐年递减,短期人口增量可能会在未来5 年释放,预计新增出生人口共计1500-2500 万。扣除近30%的母乳喂养婴儿占比,假设一个婴幼儿日均消耗100g辅食,以当前市场上婴幼儿辅食的零售价计,婴幼儿辅食的市场容量超过500 亿元。然而目前国内婴幼儿辅食的市场容量仅为80 亿左右,尚有5 倍以上的市场空间。

中产阶级崛起推动奶酪消费家庭化

从宏观因素分析来看,城市化、收入增长、中产阶级的扩大、逐渐西式的生活方式在一定程度上推动了中国奶酪市场的发展。根据麦肯锡的估算,到2022 年将有超过75%的中国城市家庭年收入在6 万—22.9 万元人民币之间,成为普遍意义上的中产阶级,而2000 年中产阶级仅占中国城市家庭的4%。中产阶级迅速成为主体消费力量,更愿意注重食品的营养,为产品品质支付溢价。而且由于生活节奏的加快,西式的生活方式逐步渗透到城市中产阶级的日常生活方式之中,制作三明治、烘焙产品成为奶酪的日常应用。

参照日本消费习惯,奶酪产品创新空间巨大。目前国内零售端的奶酪产品仍然仅局限于婴幼儿食品和个人餐饮辅料,奶酪产品的可创新性尚未充分发掘。以日本为例,日本不仅仅在低温储存的条件下开发出熏制奶酪等一系列具有特色的产品,还创新的推出具备日本特色的鳕鱼芝士等常温奶酪产品。中国的饮食文化丰富多彩,奶酪产品的创新空间巨大,未来奶酪和特色的中国饮食相结合是开发个人消费渠道的另一个重要驱动因素。

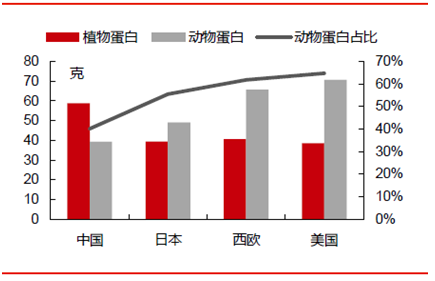

从消费习惯看,中国居民从牛奶中摄取蛋白占比仅3.1%,奶酪消费差距大

FAO 数据显示,中国仍然是一个以植物为蛋白主要摄取来源的国家。中国人日均蛋白摄入量中有40.1%来自于动物(肉类和牛奶),其中牛奶仅占蛋白来源的3.1%,该比例远低于西欧和美国的22.8%和20.3%,甚至饮食习惯相近的日本都达到8%。从这一点上来讲,中国居民的膳食消费升级在乳品蛋白方面仍有相当大的空间。

图10:2015年中国与日本、欧洲和美国的蛋白摄入结构情况对比

对比国内外人均液态奶消费数据,可以看出中国居民液态奶人均消费量已超过日本的一半、接近美国的四分之一,不如上述牛奶蛋白摄取差距那么明显,牛奶蛋白消费的差距主要来自奶酪消费。由于奶酪是高度浓缩的乳制品,单位重量的奶酪所含蛋白质是鲜奶的8 倍左右。所以西方人大量食用奶酪,所摄入的牛奶蛋白的量自然远高于中国居民。未来中国居民转向奶酪消费将是补足这一差距的有效途径。

准入门槛分析和发展方向

奶酪工艺技术及乳清的处理销售是中国乳企直接生产奶酪最大的技术障碍

奶酪制作工艺复杂

奶酪本身的制作工艺相对复杂。从制作时间来看,鲜奶酪需要的发酵时间较短,全部制作时间在3 个月左右,而中长期的奶酪从鲜奶开始需要近1 年的时间来完成,在制作过程中,品质良好的奶酪需要全过程对温度、湿度和操作时间精细而严格的把控。因此奶酪的生产工艺非常长,过程也较其他乳制品复杂得多,技术含量很高,需要资金、工艺、人才队伍的大量投入和全面配套。

乳清处理成本高,处理技术障碍尚未解决

奶酪产生的大量副产物——乳清(占比90%)的处理成本较高,足以影响到企业生产奶酪的整体成本水平。国外乳企一般会配套相当大投入的乳清处理设备,将乳清加工成乳清粉再出口到发展中国家以分摊成本,使奶酪产品获得价格优势。

以Glanbia 为例,作为一家乳制品公司,为了处理乳清,其开发了大规模、高质量、高度专业化的浓缩乳清蛋白及乳清蛋白分离技术,通过微分过滤技术得到的乳清蛋白粉中蛋白质含量高达88%,并且具有热稳定性。运用这一技术,Glanbia 将乳清加工成乳清蛋白粉,用于生产运动保健、婴儿食品等食品品类。同时,Glanbia 在2012 年投入2100 万欧元用于乳清蛋白领域的运营和销售。

国内乳企在乳清粉加工技术和后端销售领域都缺乏相应的优势,同时乳清蛋白的下游市场目前在国内还在培育期,这在一定程度上也降低了乳制品企业进入奶酪市场的意愿。持有农业部颁布的“脱盐乳清粉生产资格许可”企业都具有生产加工奶酪的能力,但是企业层面上是否要切入奶酪市场,大规模的增加奶酪的产能,还需要考虑加工的规模是否能够具有规模经济,有效降低相应成本,同时还要看下游的需求是否能够有较快速的增长。

品牌竞争激烈,以国外品牌为主

从品牌竞争情况来看,在20 世纪90 年代初,国内零售卖场中的奶酪产品还是比较罕见,只有的”卡夫芝士”、”安佳芝士”等一两个品牌,而且货量较少。然而,随着麦当劳、必胜客这些西式快餐店的兴起和普及,中国消费者才对乳酪的产品有所认识,而逐渐走进大型的食品超市。如今,超市里的奶酪产品种类明显增加,品牌包括多美鲜、味道美、蓝多湖、安佳、美兰、芝司乐、芝维士、卡夫、爱特蒙、牧童、光明、蒙牛、百吉福等。

目前,国内商超里占据货架的主流奶酪基本为洋品牌,这主要是由于:(1)国外奶酪由于工艺技术成熟,生产历史悠久,具有天然的口碑和品牌优势;(2)国内奶酪消费需求有限且奶酪行业的进入门槛(资金、技术等)较高,国内乳企对投资奶酪生产还普遍持有观望态度。根据欧睿数据库最新监测数据,2015 年,法国保健然集团旗下的百吉福品牌占国内奶酪市场零售渠道市场份额达到20.65%,全渠道来看市占率达30%以上。光明和恒天然的安佳分别以20.46%和7.79%的市场份额位列商超零售渠道的二三名。

价格渠道优势和差异化产品定位为国内厂商提供机遇

国内奶酪生产企业通过成本控制保证自有品牌奶酪的价格优势

目前国内品牌进行奶酪生产的仅有光明、三元、蒙牛和伊利等大型乳企,生产加工的规模不大,产品原料也都大多从国外进口。其优势在于,国内乳企通常会从澳大利亚、新西兰、芬兰、爱尔兰、德国等奶制品生产大国进口产品原料,然后在国内加工、包装、销售,以降低成本,保证自有品牌的奶酪具有相对价格优势。光明乳业(奶酪黄油公司)生产的奶酪面市较早,知名度较高,市占率仅次于百吉福。

利用渠道优势,加大产品创新能力,国产奶酪生产商仍大有可为

参考同样奶酪是舶来品的日本和韩国的市场占有率结构可以发现,国产的奶酪生产商占比绝对主导的地位。日本最大的雪印品牌的奶酪市占率高达30.60%,而韩国前三大的奶酪生产商都是国内企业,合计占国内奶酪市场份额的70%左右。

和液态奶等其他乳制品相似,中国的奶酪生产商在渠道和市场推广上占有较大的优势。同时国内的奶酪生产商更熟悉中国消费者的饮食习惯,若能够在奶酪的生产技术上有所储备,提高产品的持续创新能力,将奶酪与中国的传统饮食相结合,国产的奶酪生产企业仍有望突出重围,占据中国奶酪市场的一席之地。

民族风味奶酪赢得国内消费者的喜爱

目前我国奶酪产业的发展还处于初期萌芽阶段,各厂家并没有投入较大的人力和物力来大力宣传和推广产品。从主要乳企的情况来看,光明等区域性乳企仅小规模生产并主要供给本地(北京、上海)消费,而伊利、蒙牛这两家全国乳品巨头也仅仅是很小规模的试产,主要是通过进口成品或半成品后在境内加工,或是在依靠国外进口贴牌生产。因此,国内奶酪市场的参与者结构相对比较单一。

虽然国人暂时难以习惯西方人在主食、菜肴中添加奶酪的饮食方式,但今年国内市场兴起了另一种奶酪的消费潮流,即作为休闲零食的民族风味干酪。风味干酪(也称为奶疙瘩、奶豆腐)是我国西北部蒙古族、维吾尔族、哈萨克族等牧民的传统食品,经过加工和口味的改良,风味奶酪赢得了国内消费者的追捧和喜爱。

目前,国内相关民族风味奶酪制品的主要厂商和品牌包括呼和浩特市天美华乳食品有限责任公司、北京三元食品股份有限公司(三元梅园的老北京奶酪)、内蒙古利诚实业有限公司(塔拉额吉)和辽宁辉山控股(集团)有限公司。这种对奶酪类乳制品的另类尝试也为我国未来奶酪消费奠定了基础。

儿童奶酪成为我国零售奶酪市场的主流品类

目前,国内新生代对奶酪的消费习惯正在快速培育,一方面,较高比例的新生代家庭经济状况明显提升;另一方面,70、80 年后父母的生活习惯和思维方式更为开放,对于子女的营养补充更倾向西化,奶酪作为营养物质丰富、钙质含量较高的乳制品,非常适合儿童食用。因此,早餐奶酪、儿童奶酪有望成为我国零售奶酪市场的主流品类。

广泽股份:收购领先奶酪品牌妙可蓝多,定增加码奶酪投资

通过资产置换切入乳制品行业

2016 年,华联矿业进行重大资产置换,置出资产为铁矿石业务相关资产,具体包括华联矿业持有的华联股份4213.22 万股股份、源成咨询100%股权,置入资产为吉乳集团持有的广泽乳业100%股权、吉林乳品100%股权。交易完成后,广泽乳业、吉林乳品成为华联矿业的全资子公司,华联矿业更名为广泽股份(600882),实现了产业转型。目前广泽股份旗下的乳制品业务主体主要包括广泽乳业和妙可蓝多。其中广泽乳业的主营产品包括低温乳制品及含乳饮料和常温乳制品及含乳饮料;妙可蓝多的主营产品为奶酪。

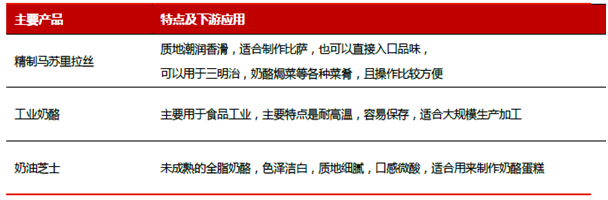

妙可蓝多是国内具有领先地位的奶酪生产商

妙可蓝多成立于2011 年,公司位于天津经济技术开发区。主营业务为再制奶酪生产、销售,主要产品包括精制马苏里拉丝、工业奶酪和奶油芝士等,主要用户为餐饮类企业和食品加工企业。

图11:妙可蓝多主要产品及下游应用

妙可蓝多销售模式包括代理模式和直营模式,以代理模式为主。代理模式包含传统的区域代理和电商代理。

就代理模式而言,电商代理是目前妙可蓝多优势销售渠道之一,电商代理主要面向家庭用户和中小型餐饮用户,该类渠道终端用户数量大,覆盖面广;区域代理是通过全国各地的区域经销商代理销售产品,有利于产品快速推向市场,扩大销售量。

就直营模式而言,服务对象主要为包括连锁餐饮企业和烘焙连锁企业在内的重点客户。妙可蓝多的主要客户包括某意式连锁餐厅(全国门店约300 家)、某意式披萨连锁餐厅区域门店(区域门店约100 家)、某烘焙连锁店(全国门店约500 家)。

财务表现方面,妙可蓝多2016 年上半年实现收入5387.86 万元,净利润1254.69 万元,净利率为23.29%。

2015 年11 月上市公司以8600 万元价格收购妙可蓝多,其中包含业绩承诺条款。妙可蓝多的2015 年度经审计归属于母公司所有者权益不低于3500 万元,2016 年度归属母公司所有者的净利润(以扣非前后孰低为准)不低于2500 万元。截止2015 年底,妙可蓝多归母所有者权益达到3001.26 万元,低于承诺条款,因此实际收购对价下调至8100 万元。

非公开增发加码奶酪业务

广泽股份于2016 年计划以7.86 元/股的价格向包括大股东在内的特定投资者发行不超过2.17 亿股,募集资金17.11 亿元。募集资金投向的项目中涉及到奶酪业务的包括吉林广泽乳品的奶酪加工建设项目、妙可蓝多奶酪生产向扩建项目和上海芝然乳品改建项目。吉林市广泽乳品的恢复乳品加工建设项目达产时总规模为年生产4 万吨奶酪,其中原制奶酪1 万吨,再制奶酪3 万吨。妙可蓝多奶酪生产线扩建项目达产时总规模为年生产2 万吨再制奶酪,其中SOS(非独立芝士片)9000 吨,再制马苏6000 吨,奶油芝士3000 吨,芝士酱2000 吨。上海芝然乳品改建项目达产时总规模为年生产3.2 万吨再制奶酪,其中IWS 片状奶酪6000 吨,三角块奶酪3100 吨,小粒奶酪3100 吨,棒棒奶酪2000 吨,成长奶酪2800 吨,SOS(非独立芝士片)9000 吨,精制马苏6000 吨。

风险提示

奶酪产品在国内推广进度低于预期。奶酪作为起源于西方的食品品类,中国市场目前的消费情况还存在渠道相对单一,场景相对有限的特点,未来奶酪能否通过扩张消费渠道,占领消费场景实现销量的增长仍然存在不确定性。食品安全问题。奶酪制品的下游包括食品加工行业和餐饮行业,乳制品行业的食品安全问题可能会对企业的奶酪销售产生负面影响。

我的位置:

奶酪行业研究报告

发布人:管理员