引言

如今的市场充斥着一个奇异的景象:资产的价格比反映实体经济通胀的指标涨得更快,呈现出泡沫式增长,以至于被形容为“类同于恶性通胀”的态势。

资产价格的这种攀升速度既令人振奋,也让人感到恐惧。因为涨得越快,喜悦就越大,但最终的结局就越令人担心。现在距离(顶部)还有多远?我们该怎么办?

金准数据结合当前各国最新资产价格趋势整理分析全球的资产配置动态。

一、全球经济变化

如今,全球各个资产类别都呈现出“牛市”。金融危机10年后,美国股市大有一飞冲天之势,只有在“咆哮的20年代”以及20世纪90年代互联网泡沫时期,标普500指数按照10年平均计算的市盈率才超过现在。更有全球房价一路飙高,加密货币大肆兴起……

资产价格的走高有一定的逻辑原因。今年第二季度,全球GDP增速达到2010年以来的最快水平,新兴市场的复苏为欧洲和美国的经济增长注入了动力。此外,更为显著的提振因素是,自上世纪80年代以来,长期利率一路降至历史低点。

1、美国

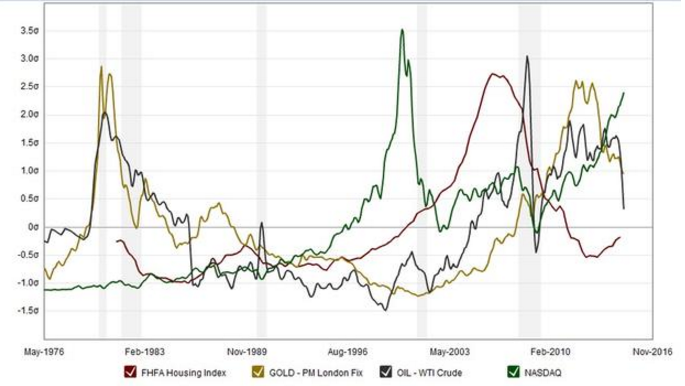

1976年以来,资产价格对比图,红色代表房屋指数,黄色代表黄金指数,黑色代表石油,绿色代表纳斯达克股票指数。

2000年股票市场有一个大幅飙升,最近股票市场趋势上扬。房地产市场在2006年达到高峰后一直呈现下行趋势,今年微翘。黄金与石油趋势类同,最近都是出现下行。

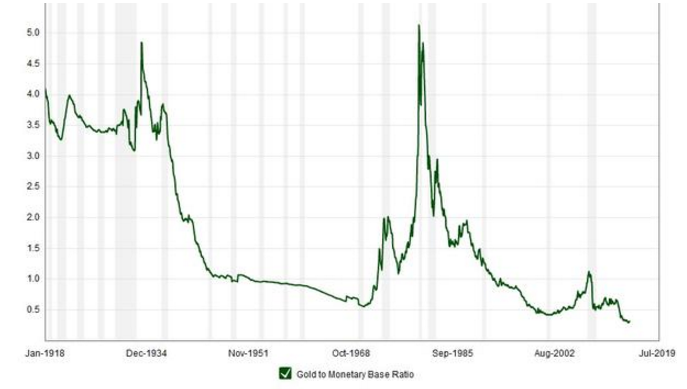

黄金与货币比率,1918年黄金价格与基础货币大致相符,而之后,美联储为了防止债务通缩大量印发钞票。过去的黄金牛市早不见了,这个比率超过了4.8。

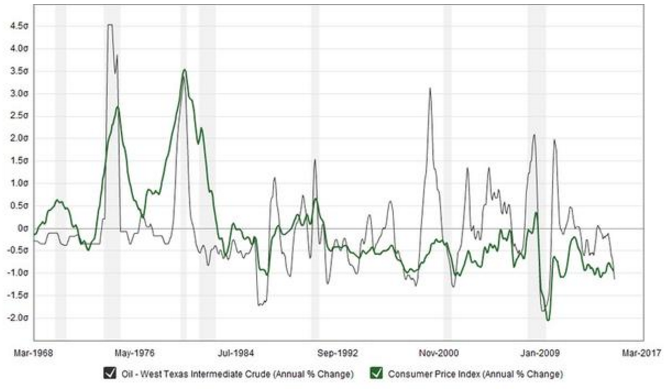

石油价格与消费者物价指数对比图。一定程度上,石油价格与消费者物价指数CPI呈现同方向波动,但石油价格波动幅度大于消费者物价指数,也就是通胀波动情况。

美国过去一百年历史上,有四个最大市场泡沫,二十年代道琼斯工业指数股票泡沫,七十年代黄金市场,九十年代科技股票,最近石油市场。

2、德国

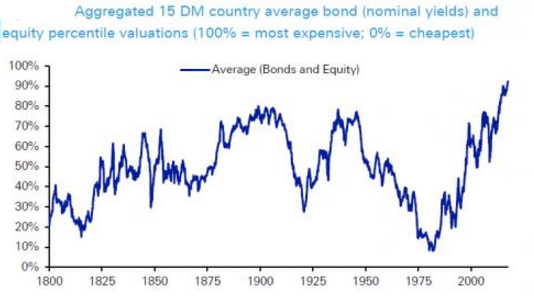

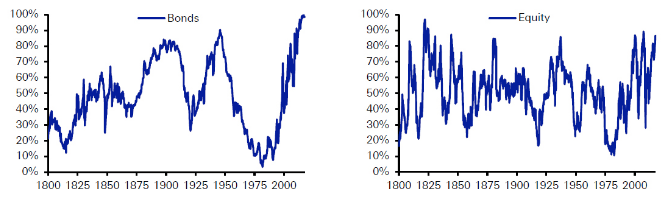

德银在9月18日的研报中对15个发达市场国债和股票市场进行分析,并以100%代表债市和股市最高价格水平,0%代表最低价格水平。报告发现,总体来看,等权重的债券和股票投资组合的估值,目前已经达到历史最高水平。

就债市和股市对比来看,德银下图显示,债市比股市更加接近100%这个水平。

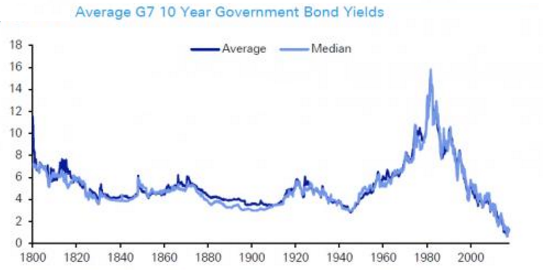

而从G7国家债市来看,10年期国债价格的持续上涨,已经让平均收益率快要跌到1800年的水平。

对于股市来说,德银称,和名义GDP相比,当前的估值同样过高:过去曾有更高的时候,但是目前已经在接近2000年以及2007年的高点,并且高于1930年代以及1929年市场崩溃的时点。

德银表示,就目前来看,到底哪些因素将会导致这种处于历史高位的估值开始调整,仍不得而知。但是高估值总会面临着突然调整的风险,如果这种风险成为事实,将对全球金融体系以及全球经济的稳定性带来巨大冲击。同时,房价强劲上涨、股市也涨个不停,而“恐慌指数”VIX又太低,这些都是需要担忧的地方。

二、全球资产配置分析

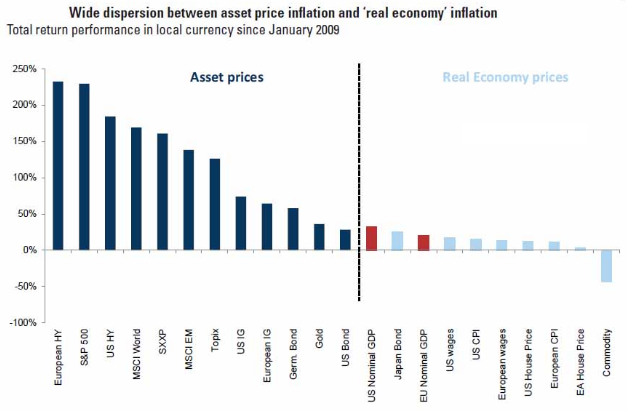

早在9月的时候,金融资产价格的迅猛涨势,已经将美欧实体经济的名义GDP增长率(下图红柱)和通胀率地甩在了后面,而反映实体经济的真实“价格”的标杆——薪资水平、消费品价格、房价和大宗商品价格——增长速度远不及金融资产价格的“恶性通胀”。当前的金融过热像是在重演上世纪90年代晚期的资产繁荣。

需要高度关注金融泡沫风险的是美国,其金融市场上存在着一大批金融过热的信号:股市市盈率就是其中的典型之一。GAAP下的标普500指数的市盈率升到了24倍,相当于1997年的水平。高信评国债利差处于新的周期性低位,比上一轮周期的经过期限和评级变动调整的低点还要低。垃圾债收益率低于6%,简直“都无法被称为高收益率了”。美国家庭持有的股票比例前所谓有地高,除了1999年-2000年互联网泡沫时期。他们的信心也反弹到了上世纪90年代的水平。而美国失业率也回落到了那个时代的低位。

膨胀的资产价格、上升的信心和风险资产投资的结果就是促进了对经济增长的积极预期,这反过来又加强了积极的市场反应,使得风险资产价格进一步走高,形成了螺旋式循环链条。至于金融过热的原因,也许是处于历史极端水平的宽松货币环境和低波动性“是金融过度的完美温床”。

以史为鉴,过去的几个类似现象最终都使得市场和经济很容易遭受挫折,而挫折在到来之初看起来都非常平淡。杠杆和低风险溢价不是最令人担忧的领域,而是人们看不到的地方,那些隐藏在阴影里的世界。简单地说,就是那些有利于监管之外的东西。这其中就包括金融创新。每一个周期里的新想法和新技术都对经济增长有着积极的影响。然而,像是大数据和人工智能(AI)这种站上风口的创新轻易就能成为下一次重大市场调整的核心地带。

经济过热对我们意味着,随着企业开始增加支出,它们最终会推高投入价格——工资、资源和借贷成本,这些都会侵蚀利润,进而影响未来的资本支出,从而使经济容易受到不利影响。值得庆幸的是,到目前为止,即使今天的美国就业报告没有显示工资压力,这些负面反馈力量仍然相当薄弱。

三、金准数据资产配置建议

美国经济在全球经济低迷的环境中率先于其他国家复苏,持续不断的美元需求对美元币值构成支撑。境外美元通过资本市场回流美国,一方面推高美国资产价格带来财富效应,另一方面压低美国国内利率水平,通过结构化的金融产品为美国居民部门加杠杆提供便利。

● 从人口结构的角度来看,美国消费力持续旺盛,人口数量一直保持正增长,并没有出现过日本2004年后的人口负增长现象,比处于老龄化社会趋势中的中国还要有韧性。

● 还在路上的加息和缩表也在控制着美元的供给端,需求上升而供给预期下降,仍将成为推动美元上涨的直接因素。

从全球成熟市场来看,瑞士、英国和澳大利亚等国个人拥有的金融资产(不包括房地产等非金融资产)超过三分之一都配置在本国之外。韩国、印度、法国、日本在海外配置的比例也都超过18%。相比之下,到2015年底,中国居民的可投资金融资产中,境外投资的比例仅占4.8%,意味着国内投资者增加美元资产的进程,还远没到需要考虑退缩的时候。

人民币与美元的投资市场各有各的特点与优势。美元作为储备货币,具备国际支付功能,不仅币值相对于其他货币是较为稳定的,还在资产配置中承担着“抗凝血素”的作用。美元背后是一个相对成熟的金融投资市场,投资者可获得长期稳健的投资收益。

人民币配置则能更方便的把握到国内产业发展的机会。二者配合能相互取长补短,发挥最大优势,提高收益的“天花板”。落实到具体,就是你每一类资产中都要有“人民币+美元”的配置。

“鸡蛋不要放在一个篮子里”的道理众所周知,很多时候我们太过于看重鸡蛋(资产类型),以至于忽略篮子(货币)。在看清大势的基础上,还应“把不同鸡蛋放在不同的篮子里”,也就是进行资产跨地域国别、跨币种配置。

如今,各国经济联系日趋紧密,全球资产配置已不再是一个陌生的词汇,但金融市场瞬息万变,成功的资产配置,要懂得从长计议,投资前期选择专业的财富管理机构做资产配置分析是十分必要的。

1、投资建议

首先,对于投资者该如何应对金融过热,原则上有三个选择:

第一、用全力跑在风险资产前面,但如果看到严重的大麻烦冒头,一定要尽快逃离;

第二、开始调整和对冲风险资产仓位;

第三、也可以现在就开始减仓,转换成现金资产,因为最终的市场调整将是非常残酷的;

对于风险偏好较低的保守型投资者:

第一、规避汇率风险,降低汇兑损益造成的收益波动,通过对冲规避汇率风险;

第二、注重利息/红利收益,偏重配置美国高收益企业债、亚洲等新兴市场优质美元债或基金,以及香港等高分红(High dividend)股票或基金;

第三、规避利率风险较高的美国国债和基本面较差、受国际资金流动影响较大的新兴市场股票;

第四、重视资产安全,适当分散。

对于风险偏好较高的积极型投资者:

第一、重视全球资产配置,在多区域、多资产类别中积极寻找投资机会;

第二、持有美元相关类资产;

第三、从长期价值角度,重视港股等低估值股市的配置价值;

第四、积极把握商品市场阶段性投资机会。

2、投资观点

外汇

美元大概率看涨:特朗普上台后,经济增长大概率加快,美联储将持续加息进程;

其它货币不同程度贬值:受制于基本面疲弱、美元走强和资金流出。

债券

看空美国国债:联储加息、再通胀,且特朗普政府增加财政开支,财政风险上升;

看好美国通胀保护债券(TIPS):再通胀,增加财政支出和贸易保护主义均导致通胀上升;

相对看好美元信用债:主要是高收益债和新兴市场硬通货债,可在大幅下跌时买入持有。

股票

继续看好美股:基本面向好,特朗普政府减税将明显提升美股盈利,但美股波动性将上升;

相对看好日股:日元可能继续贬值,有利于抗通缩和日本出口企业盈利提升,但日股波动性将上升;

继续看好港股:低估值、高股息,全球价值洼地将吸引长期配置资金;

看空欧股和新兴市场股市:欧元区黑天鹅频飞,美元升值情况下新兴市场货币贬值压力加大,能源价格可能回调。

商品

看空能源价格:美国能源政策对全球影响,限产对原油供给无实质影响;

相对看好工业金属和农产品:在通胀温和上扬和经济转好条件下表现较好;

看平黄金等贵金属:美元大概率走强打压贵金属,但黑天鹅事件较多,市场波动性上升导致避险需求上升。