8月24日,环保部发布《京津冀及周边地区2017—2018年秋冬季大气污染综合治理攻坚行动方案》。随后,河南、山东、天津、唐山、太原、晋城等省市对照该方案针对本地实情制定出地方方案。地方方案均明确提出:采暖期建材、铸造、火电、钢铁、焦化、炭素、化工等行业严格落实错峰生产要求。

金准数据根据相关资料,对此次环保限产的内容、原因及影响进行了梳理。

一、环保限产的主要内容

1、中央颁布环保限产顶层设计

为切实做好2017-2018年秋冬季大气污染防治工作,2017年8月24日,环保部发布《京津冀及周边地区2017—2018年秋冬季大气污染综合治理攻坚行动方案》。该方案提出了11个方面的32项重点任务,实施范围为京津冀大气污染传输通道城市,即“2+26”城市。

“2+26”城市:北京市,天津市,河北省石家庄、唐山、廊坊、保定、沧州、衡水、邢台、邯郸市,山西省太原、阳泉、长治、晋城市,山东省济南、淄博、济宁、德州、聊城、滨州、菏泽市,河南省郑州、开封、安阳、鹤壁、新乡、焦作、濮阳市。

《方案》要求,全面完成《大气十条》考核指标;2017年10月至2018年3月,京津冀大气污染传输通道城市PM2.5平均浓度同比下降15%以上,重污染天数同比下降15%以上。采暖季,钢铁产能限产50%,建材行业全部停产,电解铝厂限产30%以上,氧化铝企业限产30%,炭素企业达不到特别排放限值的,全部停产;达到特别排放限值的,限产50%以上,有色再生行业熔铸工序限产50%,涉VOCs排放工序的医药和农药企业原则上全部停产。

2、地方陆续出台限产细化方案

在环保部启动秋冬季大气污染综合治理攻坚战后,河南、山东、天津、唐山、太原、晋城等部分省市针对本地具体情况逐项再对标、再分解,制定出本地方案。已公布的地方方案均明确提出,采暖期建材、铸造、火电、钢铁、焦化、炭素、化工等行业严格落实错峰生产要求。

不过,值得注意的是,从已经公布的地方方案中看,地方设定的限产比例仅为国家要求的最低标准,这一方面是因为地方限产比例需符合国家要求,另一方面是因为地方基于GDP、就业、财政收入等因素考虑,不愿限产过多。

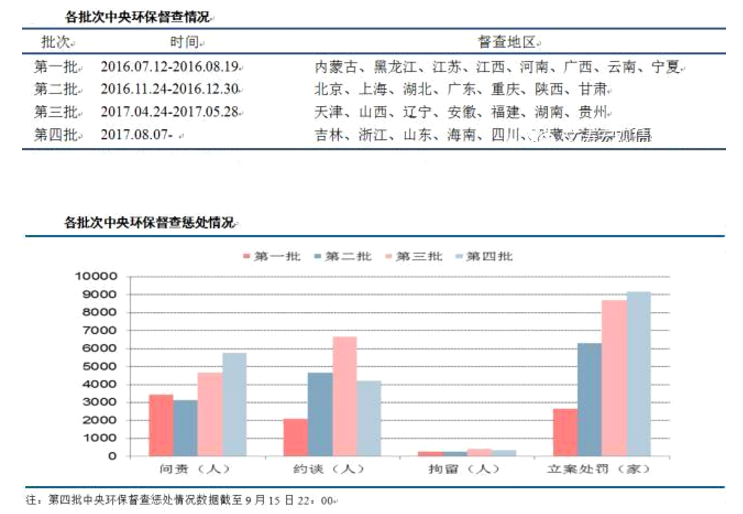

3、环保处罚力度不断增强

自从十八大报告首次把生态文明建设提升至与经济、政治、文化、社会四大建设并列的高度,列为建设中国特色社会主义的“五位一体”的总布局之一以来,国家高度重视环境保护,对环保处罚力度不断增强。根据环保部公布的数据显示,2016年中国各级环保部门下达的行政处罚决定达12.4万余份,罚款66.3亿元人民币,同比分别增长28%和56%。另外,2016年中央环保督察组成立,不仅实现31个省市全面覆盖,督察力度也逐批上升,前三批督察问责、约谈人数累计过万,拘留人数过千。当前第三批中央环保督察已进入督察反馈阶段,第四批也已完成下沉督察任务。

二、环保限产常态化原因分析

1、环保限产是转变经济发展方式的必然选择

发达国家工业化进程的历史经验表明,污染排放量与经济增长呈现倒“U”关系。即污染排放量随人均收入的提高呈现“先增加后减少”的特征,这一现象被称为“环境库兹涅兹曲线”。

实际上,“环境库兹涅兹曲线”是表象,其背后的本质是一国经济发展方式转变所引起的污染排放量的变化,即随着一国产业结构从“农业—轻工业—重工业—服务业—高技术产业”演变,污染排放量会“先增加后减少”。伴随我国经济进入新常态,环境对经济发展的约束越发强烈,曾经的“高投入、高耗能、高污染、低效率”的经济发展方式难以为继.

为积极主动适应经济新常态,我国唯有加快转变经济发展方式。经济发展方式的自发调整过程比较缓慢,耗时较长,而环保限产通过限制高耗能高污染行业产量,有利于倒逼产业转型升级,加快经济转型步伐。

2、环保限产是供给侧结构性改革的重要抓手

2017年是供给侧结构性改革的深化之年,“三去一降一补”仍是当前供给侧结构性改革的重点。而环保限产通过强化环境硬约束,既能去除建材、铸造、火电、钢铁、焦化、炭素、化工等行业中的落后和过剩产能,又将鼓励相关企业加大环保投资,主动降低污染排放水平。因此,环保限产既有去落后产能之效,又有补环保短板之功,确是供给侧结构性改革的重要抓手。

3、环保限产是践行绿色发展理念的客观要求

近几年的秋冬季节,以雾霾为代表的重污染天气不仅在我国多轮次发生,且影响范围大、污染程度重、持续时间长,成为人民群众的“心肺之患”。而环保限产通过采暖期对建材、铸造、火电、钢铁、焦化、炭素、化工等高污染行业实行错峰生产,能有效降低秋冬季节污染物排放量,既响应了人民群众对“绿水青山”的内心诉求,又践行了绿色发展的治国理念。

三、环保限产对行业、物价与经济的影响

1、对行业、物价的影响

(1)钢铁行业或现“量减价增”局面

采暖季限产对供给产生较大扰动: 从各个地方政府出台的方案以及之前环保部的总量要求来看,不同城市的限产力度会有较大区别,石家庄、唐山、安阳、邯郸四大点名的重点城市错峰限产将严格执行 50%,而其他城市在面对不同空气污染程度届时限产力度将会有所差异,但总体而言,无论如何安排,从目前情况而言采暖季的限产对供给都将产生较大扰动。

据测算,仅四个重点城市按照 50%进行限产便影响钢产量约 2500 万吨,平均每月 625 万吨,占比全国月度钢产量 8.68%, 而若限产城市扩大至“ 2+26”个城市则预计共影响产量约 3200 万吨,平均每月 800 万吨,占比全国每月钢产量 11.1%, 因此即使按照最保守的测算, 预计采暖季限产也将压缩 8%-9%的钢铁生产, 届时钢材供应阶段性的短缺极易造成钢价短期的大幅波动。

国企、民企 限产高压下取舍有别: 无论是从之前的差别电价、差别水价还是目前的有保有压信贷政策等诸如此类的一系列举动, 我们发现由于先天性的原因中小民营钢厂更多居于弱势,在环保政策持续高压大背景下国有钢铁企业更具优势。环京津冀地区部分中小民营钢厂在环保中投入偏少,即使安装,环保设备利用时间也偏低是客观存在的。 再考虑到国有钢企多承担了地方供暖之类的诸多社会职责,在分类管理的总方针指引下我们预计采暖季国有钢企被限产的比例将小于民企。

关注采暖季终端采购量的波动: 在行业供给被限产压制之后,需求端的变化同样也需要关注。一般而言, 淡旺季采购是由三方面因素叠加的,一是宏观经济;二是季节性;三是增补库存,这三个方面相互嵌套之后才是当时采购量的真实反应。 目前来看,前两个因素在四季度存在环比走弱的可能。

一方面, 受制于寒冷天气影响四季度下游工地开工将趋于减少, 淡旺季切换所带来的需求回落导致行业进入传统淡季;另一方面,从当前财政支出节奏来看, 预计基建下半年会有所下滑,但地产投资仍能维持较高水平,两者对冲之后下半年整体需求虽略低于上半年,但下滑幅度比较有限,今年经济更加近似于圆弧顶的状态,二季度经济是年内高点,四季度经济处于低点,高点低点差距较小。因此,在不考虑增补库存前提下,淡季终端采购环比也将呈现小幅走弱态势。

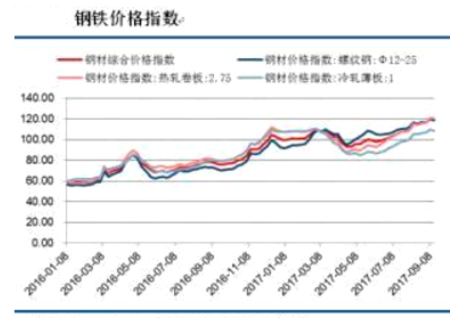

整体来看,采暖期一般为当年11月15日至次年3月15日,假设2017年采暖期全国各月钢铁产量同比增速与上年相同,测算出,采暖期限产将导致钢材产量减少6340.7万吨。因此,短期内,环保限产将直接减少钢材供给,钢价继续得到支撑,库存减少,钢铁行业或将出现“量减价增”局面;长期内,钢价上涨会加速非限产区钢材产能释放,加之采暖期结束后,限产区钢材产量恢复到原先水平,钢材的产量会逐步回升,钢价会逐步从高位回落。另外,需要注意的是,环保限产可能会扭曲价格信号,导致市场过度加产,使得限产结束后钢材可有价格超跌风险。

(2)水泥行业供给收缩价格上涨

此次方案明确要求,水泥行业采暖季全部实施停产。鉴于“2+26”城2016年水泥产量32353.9万吨,占全国水泥产量的13.5%,倘若“2+26”城均要求水泥行业采暖季全部实施停产,则粗略估计采暖季全国水泥产量会减少13.5%。

假设2017年采暖期全国各月水泥产量同比增速与上年相同,我们测算出,采暖期限产将导致全国水泥产量减少8752.4万吨。因此,短期内,环保限产将直接减少水泥供给,水泥价格将继续上涨;长期内,水泥价格上涨同样会加速非限产区水泥产能释放,随着采暖期结束,限产区水泥产量将恢复到原先水平,水泥产量会逐步回升,价格将逐步从高位回落。另外,同样需要注意环保限产扭曲价格信号,导致限产结束后出现水泥价格超跌的风险。

(3)农药行业草甘膦价格步入快速上涨通道

据统计国内的草甘膦行业装置数量为20套,总产能75.2万吨,与上月持平。

草甘膦行业开工率追踪:2017年8月,草甘膦行业平均开工率48.3%(-11.4pct.,月环比,下同),TTM开工率68.4%(-0.6pct.)。大厂(产能在5万吨及以上的企业)开工率52.7%(-10.3pct.),TTM开工率下降至72.9%(-0.6pct.);小厂开工率27.3%(-17.0pct.),TTM开工率上升至49.5%(-0.7pct.),环保高压下,小厂开工率出现暂时下降。

草甘膦8月均价环比上升。目前草甘膦价格为25500元/吨(95%原粉华东地区价格),拉涨4000元/吨,主要原因为甘氨酸企业检修及环保限产导致市场供应量缩减所致,甘氨酸价格回升至14200元/吨,此外,黄磷等价格亦有所上涨,草甘膦企业生产成本上涨。另一方面,草甘膦月均价触底反弹,目前草甘膦已逐渐步入消费旺季,2017年8月草甘膦华东市场均价为22903元/吨,相比上年同期增加34.7%,月均价环比上涨12.8%。

草甘膦装置的退出及行业开工率的变化正在复刻。草甘膦行业洗牌进展顺利,供求关系正在发生逆转,价格反弹时产能不会大规模释放,开工率提升将是主要的供给增量。而小厂出货量及开工率的波动性,是草甘膦价格周期波动的主要驱动力。当小厂TTM开工率见顶时,也就预示着产品价格见顶。在此之前,草甘膦价格可能会因为淡季因素或者事件性影响(比如甘氨酸环保放松)而回落,但不改上行趋势,坚定看好2017。未来我们将重点跟踪行业TTM开工率的变化以及大厂小厂TTM开工率的变化。

(4)环保行业迎发展新契机

2012年11月,党的十八大做出“大力推进生态文明建设”的战略决策,完整描绘了今后相当长一个时期我国生态文明建设的宏伟蓝图,2015年10月十八届五中全会的召开,增强生态文明建设首度被写入国家五年规划,2016年国务院常务会议通过《“十三五”生态环境保护规划》。

目前,我国环保产业的发展阶段仍处于政策驱动期,政府态度对环保产业发展有着决定性影响。而为了尽快补齐环保短板,改善环境质量,转变经济发展方式,今年以来,我国又密集出台了多项环保政策,环境治理进程进一步加快。除相继实施大气、水、土壤相关污染防治行动计划外,环保部今年开始实施工业污染源全面达标排放计划,年底前钢铁、火电、水泥、煤炭等8个行业达标排放计划实施要取得明显成效,排污许可同时全面推行。

与此同时,受环保限产影响,企业将有激励在环保方面加大投入,污染物检测、处理等环保产品需求将进一步提升环保产业进一步扩容。另外,我们预计,随着“去产能、去库存、去杠杆”等任务陆续推进,十九大后,“补短板”或将成为下一阶段供给侧结构性改革的重要着力点,而环保短板无疑是其重点内容之一。因此,在环保政策与环保限产的双轮驱动下,环保行业迎发展新契机。

2、对经济的影响

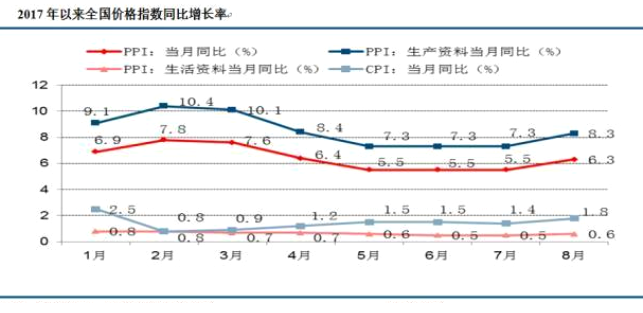

环保限产要求限产区建材、铸造、火电、钢铁、焦化、炭素、化工等行业在采暖期实行错峰生产,这将直接压缩相关行业产量。因此,环保限产会改变行业供需关系,相关工业品的价格将继续得到支撑,对PPI同比增速继续形成支撑。

但本轮工业品产量并未随价格上涨而显着扩张,加之未来几个月基建投资和房地产投资继续减少,食品和居住消费需求也未有明显增加,总体来看当前终端需求仍弱。因此,上游价格上涨难以传导至消费品端,未来几个月CPI仍将保持平稳状态,环保限产的通胀压力有限。

从宏观层面看,短期内,环保限产会直接减少限产区限产行业产值,并对限产区的就业、收入、消费产生影响,从而拉低经济增速。长期上,环保限产通过强化环境硬约束,不仅能去除建材、铸造、火电、钢铁、焦化、炭素、化工等行业中的落后和过剩产能,还会刺激相关企业加大环保投资,主动降低污染排放水平,补齐环保短板。

因此,环保限产既有去落后产能之效,又有补环保短板之功,并将进一步促进产业升级、经济转型,增强中国经济增长内生动力,从而促进经济健康可持续发展。