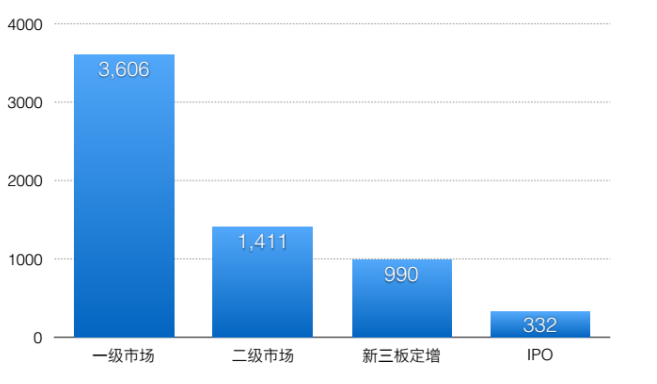

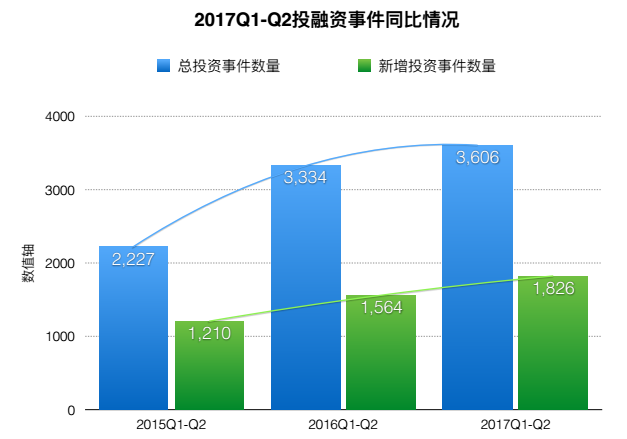

一、2017Q1-Q2投融资事件数量

2017年前两季度国内投融资事件共发生了6339件其中涉及一级市场投融资事件有3606起,二级市场融资事件1411起,其中二级市场涵盖新三板定增990起,A股IPO上市企业332家。

1、整体概述

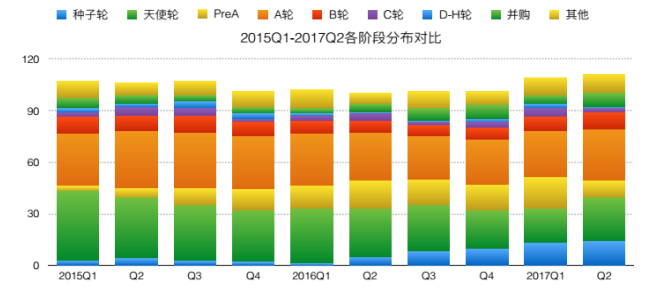

从融资阶段分析,2017年半年投融资市场总体回暖,较2016年同期投融资对比,融资阶段开始在早期扩大,大量项目开始重新萌芽;A轮至C轮市场保持稳定;二级市场IPO上市增速明显。

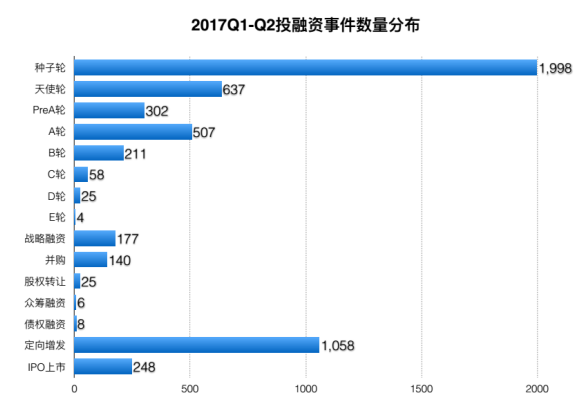

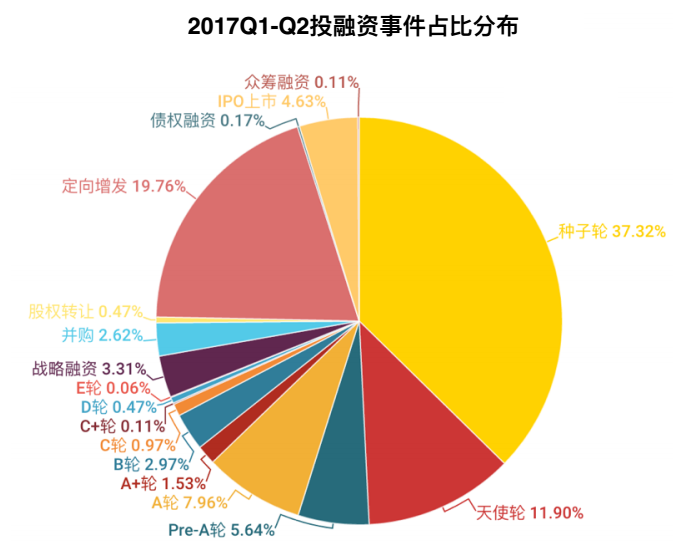

2017年Q1-Q2两个季度的总投资数量对比2016年同期有着明显的上升。种子期的投资事件共有1998起,占总投资事件数量的37.32%。定向增发投资事件共有1058起,天使轮投资事件637起,显示创业投资市场明显复苏。而随着IPO加快提速,IPO上市事件也达到了248起。其中种子期投资表现耀眼,表示我国在经历了2016年所谓的“资本寒冬”以后已经有了明显的回暖,更多的机构和投资人开始响应国家“大众创业,万众创新”的号召,对中小创业者给予资金上的帮助。

二、热门行业盘点

1、领域分布

随着互联网、物联网以及相关的技术应用越来越丰富,我们可以发现在此的基础上诞生了很多复合型、跨领域的创业项目诞生。比如说共享经济,这个领域就将互联网技术、传统生产制造、金融、支付等领域进行了结合。

而新技术的诞生也让市场上的资本一拥而上进行探索,并试图占得先机。这方面体现得最明显的就是VR/AR技术的探索。

在互联网时代逐步从IT时代走向DT时代的过程中,大数据应用也越来越丰富。透过数据渗透到各行各业的决策,是最为直接的应用方式。

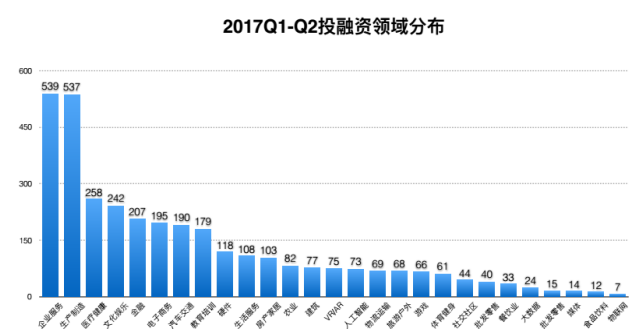

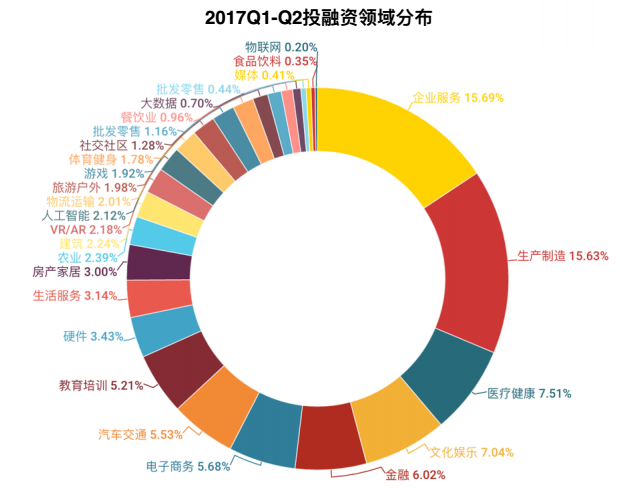

创业趋势聚焦于企业服务、生产制造、医疗健康、文化娱乐等领域。其中企业服务领域投融资事件共539起,占总投资事件数的15.69%;生产制造领域投融资事件共537起,占总投资事件数的15.63%;可谓在一众行业当中独领风骚,医疗健康、文化娱乐等行业紧随其后。

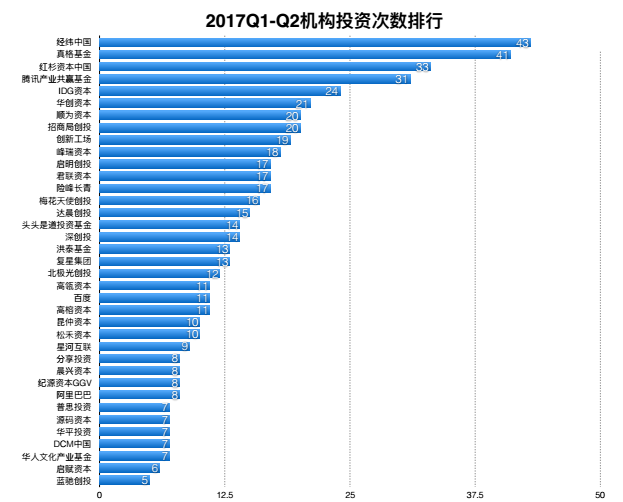

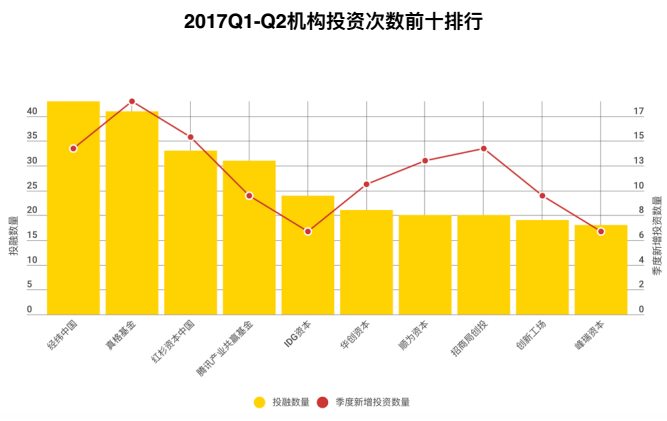

从投资机构来看,经纬创投最为活跃,在2017前半年产生了43起投资事件。而在互联网巨头BAT当中,腾讯旗下的腾讯产业基金最为活跃,共产生了31起投资事件。

2、地域分布

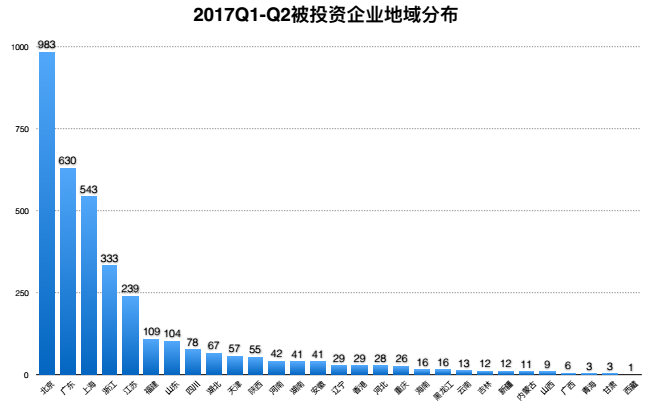

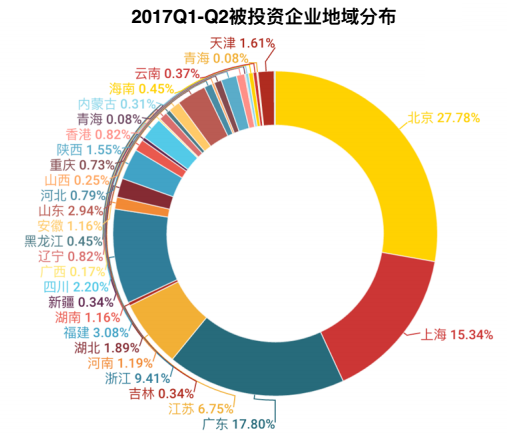

由于创业生态、资本聚集、产业效应等因素,北上广深苏杭依旧是国内投融资事件的集中高发地。有983家被投资企业坐落于北京,占总数的27.78%;有630家被投资企业坐落于上海,占总数的15.34%;有543家被投资企业聚集在广东省,占总数的17.8%。

其中除了北京上海以外,广东的被投资企业数量越来越多,这与以深圳为代表粤港澳大湾区的发展不无关系。随着创业环境的完善,创业政策的鼓励,气候宜人及生活环境良好的广东已经吸引了越来越多的创业者来此地区发展。

3、服务领域

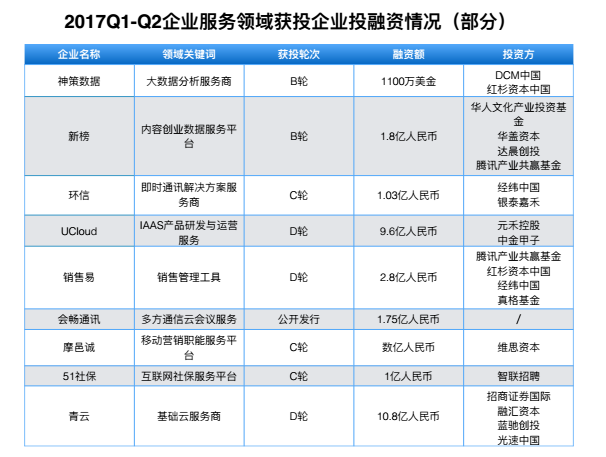

企业服务是2017年上半年获得投资最多的创业领域,共有539家企业服务领域的创业公司获得投资。其中在云服务行业有两笔投融资事件金额较大,分别是UCloud的D轮9.6亿人民币和青云的D轮10.8亿人民币。可以由此看出随着互联网技术的应用广泛应用,其基础服务建设越来越受到市场的重视。

除此之外,SaaS行业也颇受资本的青睐。根据IDC数据统计,预计至2020年,中国SaaS市场规模将达到18亿美元。

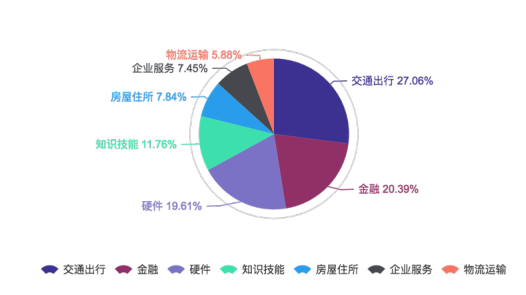

4、共享经济项目

在这些企业当中,金准数据发现交通出行、金融、硬件这三个领域的创业项目数量最多。分别占比为27.06%、20.39%、19.61%。说明这三个领域目前竞争最为激烈,同时也说明其他领域还具有很大的潜力。

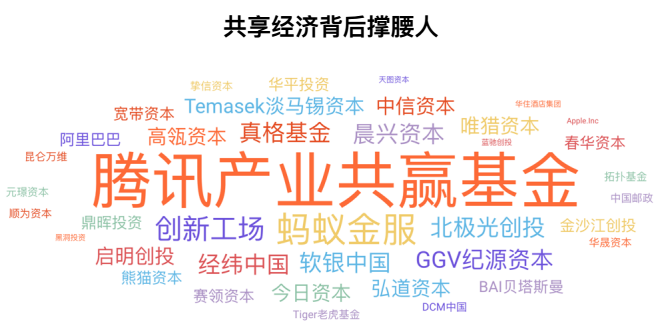

据金准数据调查,以上词云图中的投资机构对共享经济项目的投资次数最多。其中腾讯产业共赢基金、蚂蚁金服、北极光创投、创新工场、经纬中国这5家机构是最活跃的投资机构,可以说是这窝蜂里的“蜂将军”。

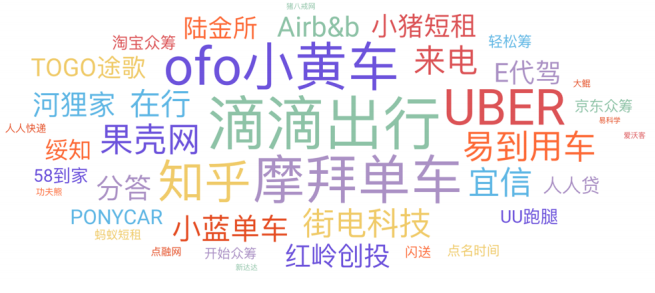

投资界的宠儿:共享单车

在ofo、摩拜单车相继完成高额融资的同时,国内不断涌现出各类单车共享平台,一时间共享单车、共享电动车、共享滑板车不断刷新着投资圈最高融资纪录。

• 2017年前半年,摩拜单车在华兴资本担任融资顾问的协助下,顺利拿下超过9亿美金的多轮融资。

• 2017年3月,ofo拿下4.5亿美金的D轮融资,由滴滴出行领投。又在7月完成一笔近5亿美金的新一轮融资。

• 2017年1月小蓝单车再获4亿元融资,骑呗单车完成1亿人民币A轮融资。

• 另一方面公司成立时间主要集中在15、16年,对于成立时间短、盈利模式单⼀的共享单车能否经受市场的考验仍需要拭目以待。

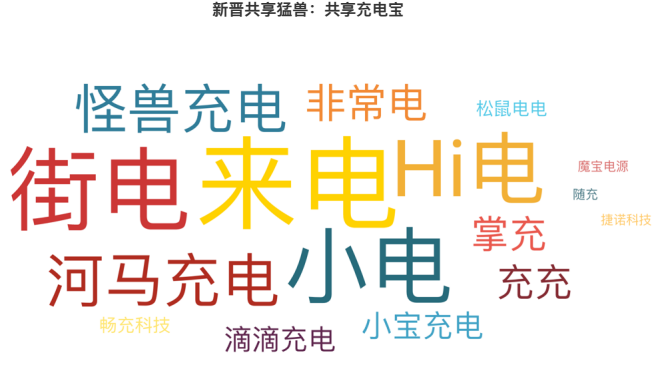

新晋霸主

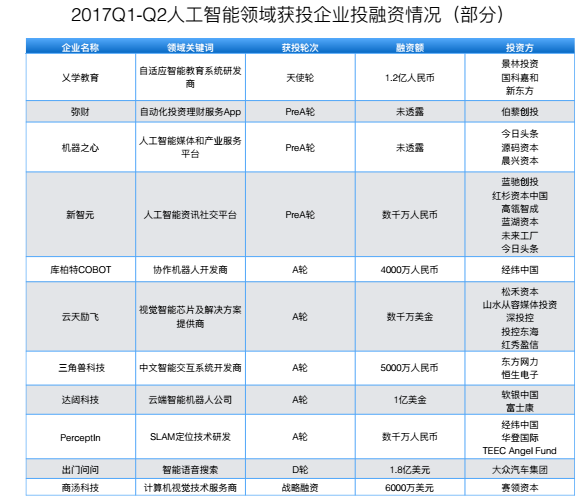

5、人工智能

人工智能领域受到热捧

2017年人⼯智能(AI)依然成为各大机构追捧的对象,巨头公司不断上演收购AI初创公司的竞赛,到2018年62%的大型企业都将会使用AI技术。

• “乂学教育”是自适应智能教育系统研发商,获得1.2亿人民币的天使轮投资,由景林投资、国科嘉和、新东方参与。

• “Geek+”是仓储机器人研发商,获得1.5亿人民币的A+轮投资,由祥峰投资、火山石资本、高榕资本参与。

• “中译语通”是全球语言服务O2O商业平台,获得1.5亿人民币的B+轮投资。

• “达闼科技”是云端智能机器人公司,获得1亿美金的A轮投资,由软银中国和富士康参与。

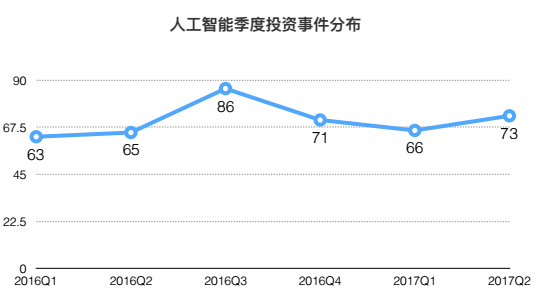

人工智能行业投融资市场目前保持平稳,真正的爆发期并没有到来。相比于2017Q1的66起投融资事件,2017Q2共发生73起融资,人工智能投资发展驱稳,机器学习、NLP等新技术的应用也将推动产业升级和技术变革,催化智慧生活的到来。

6、消费升级

从个性化到精品的定制,随着“消费升级”热度的持续攀升,轻奢、高端商品将成为拉动消费新主力,由此带来新消费领域三个重要的变化:中高端消费需求提升、服务升级和消费细分。

中高端消费需求不断提升,消费者对性价比要求变高,成为未来消费升级主要驱动力,品质化是消费者需求方不断追求的性质。

消费者购买力提高带来服务升级,非物质需求成为消费升级的重要部分;如,中文包车导游服务平台“皇包车”宣布完成2.1亿人民币B+轮融资;每日优鲜获得C轮近1亿美金融资;消费细分及个性化服务及精品定制也将带来新⼀轮的消费。

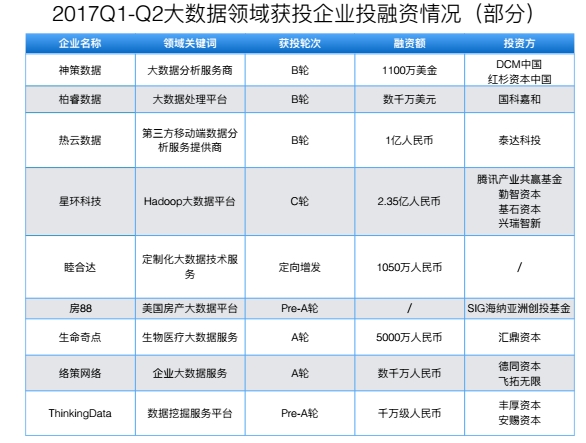

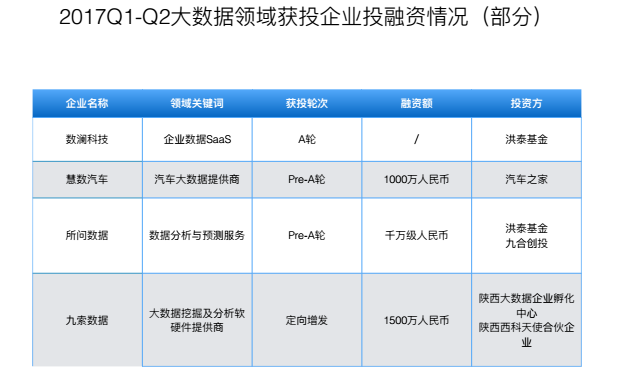

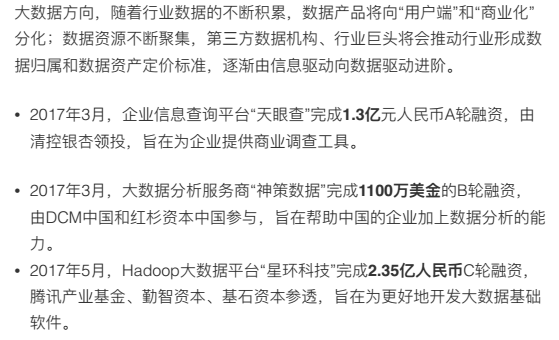

7、大数据

大数据方向受资本热烈追捧

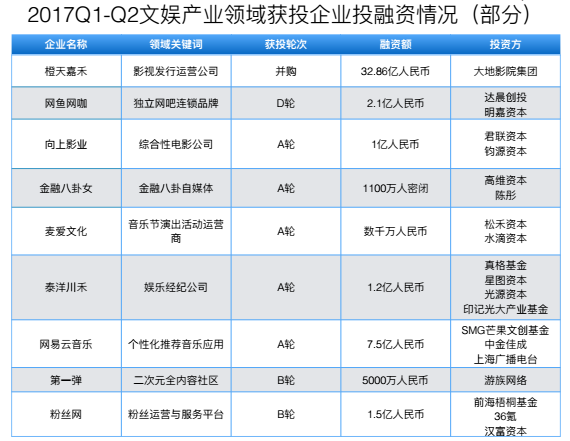

8、文娱产业

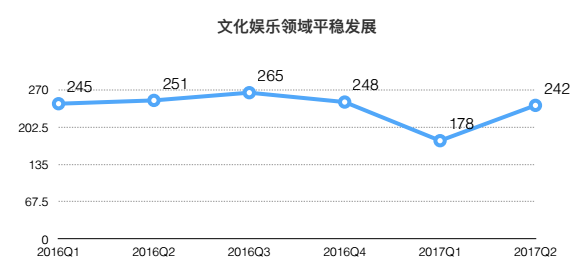

纵观文化娱乐产业的发展趋势可以发现,伴随产业升级,原创内容越来越受市场欢迎、用户日益成为影响文娱行业的关键,泛娱乐精品化和大IP成为文化娱乐行业重要的发展趋势。数据显示,文化娱乐行业投融资在2017年第一季度转冷后,第二季度立马反弹。说明文化娱乐仍然是大众生活不可或缺的部分。

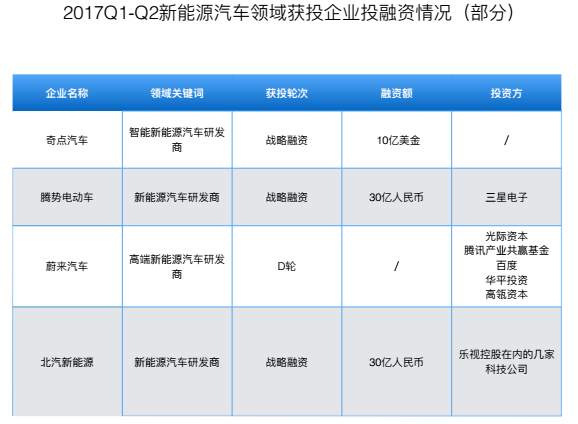

9、新能源汽车

金准数据发现腾讯产业基金、联想创投、乐视控股等投资机构对于电动汽车企业的投资活动最为积极。

金准数据认为,传统车企进入电动汽车行业具有得天独厚的优势,最主要体现在产业链整合上。新型电动汽车企业数量也越来越多,资本对于这些企业的支持程度十分之大。其中以腾讯、乐视、联想等科技企业对于这一领域十分看好,从投资出手的程度就可见一斑。在未来,电动汽车的市场将随着产业链整合以及支撑服务的提升将被迅速打开,电动汽车企业的市值也将迎来进一步走高。

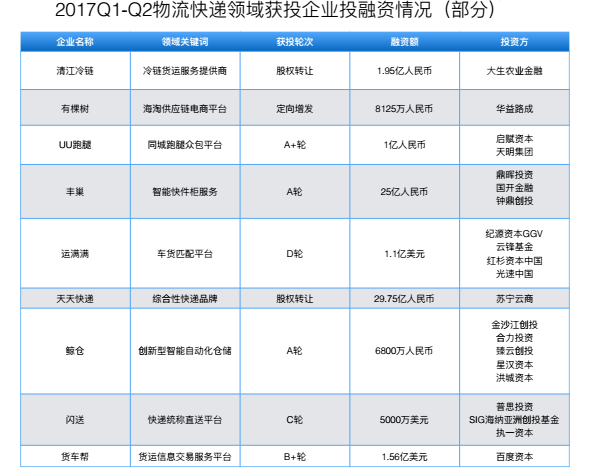

10、物流快递

自2016年始,快递业的资本竞速趋势日渐明显,快递公司纷纷将上市日程提前,力图通过资本市场的融资平台,发展多元化业务,建立竞争的新壁垒。借壳上市成为企业加快进程的必经之路。

物流快递行业呈高速增长趋势

快递业务量连续6年保持50%左右的超高速增长,2016年业务量313.5亿件,增长52.18%,且每月同比增长都稳定在50%左右。新型电商、农村电商、跨境电商正在快速孕育,将进⼀步促进快递业走向品牌化、质量化、差异化。2017前半年物流快递行业共发生69起投融资事件,超九成企业融资额在数千万人民币以上。

其中,比较大的几笔交易如下:丰巢融资25亿人民币,投资方是鼎晖投资、国开金融和钟鼎创投。天天快递获得29.75亿人民币投资,投资方是苏宁云商。

物流快递行业进行技术转型

随着物流快递的转型升级,智慧物流将成为新趋势,促使快递业从劳动力密集型向技术密集型转变。“货到人”将在不久的将来全面实现,将有一大批传统物流从业人员失业。

2016年,顺丰推出“数据灯塔”,不断完善信息平台,整合物流数据,打造“云端物流”,通过对顺丰内外部数据的融合,为物流业提供更智能的服务;菜鸟网络也将结合阿里巴巴在大数据、人工智能领域的优势构建智慧物流生态圈;京东欲打造空中物流网络,集中在自动化运作、数据化运营、智慧化供应链等三个层面布局智慧物流。

除此之外,京东也在自建物流以及仓储布局上下了很大⼀笔功夫,高效是其物流系统的绝对优势之⼀。

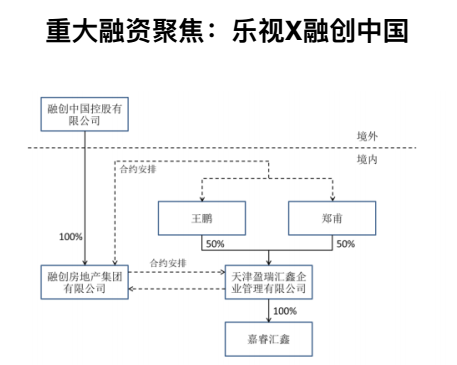

重大融资聚焦:乐视X融创中国

6月28日,停牌两个多月的乐视网(300104)在北京召开了2016年度股东大会。从股东会上乐视高管就公司的发展和布局,以及近期乐视非上市公司资产剥离的事件可以发现,此时的乐视正在尝试转让部分烧钱的股权资产,回笼资金重归核心主业,以度过此次的资金危机。

融创中国通过旗下公司收购乐视网8.61%股权,代价为60.4亿元;收购乐视影业15%股权,代价为人民币10.5亿元;增资以及收购乐视致新33.5%股权,代价为79.5亿元,总代价为150亿元。

以上为融创中国直接透过天津盈瑞汇鑫企业管理有限公司(嘉睿汇鑫)控股乐视网的架构示意图。

融创中国的150亿元资金对乐视的直接输血,将重点投向乐视汽车的研发、乐视视频、乐视影业等主要产业,后续情况如何,我们将拭目以待。