一、中国消费金融环境

中国整体消费环境

全球最优消费市场,市场潜力巨大

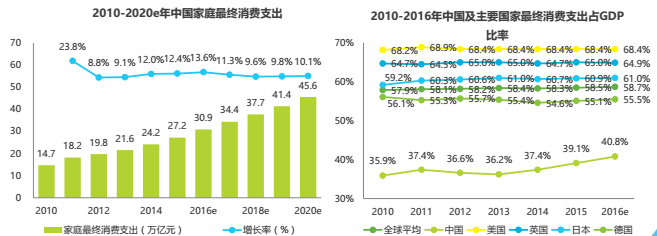

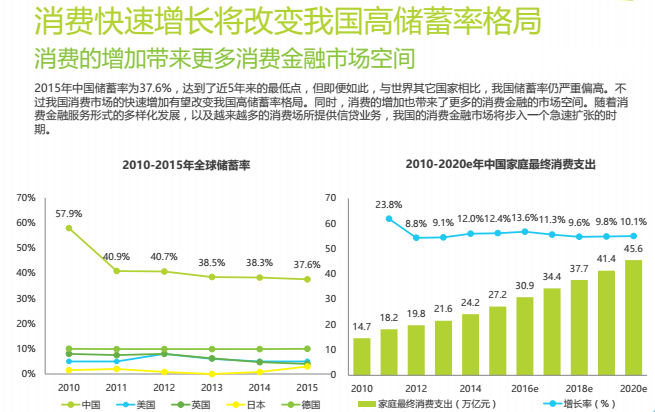

自2012年起,我国家庭最终消费保持连续四年加速上升,截至2015年,中国家庭最终消费超过27万亿人民币。但即使如此,目前我国最终消费占GDP比重仍远低于全球平均水平。艾瑞分析,我国消费市场上升空间巨大,原因在于以下三个方面:

第一,消费环境的逐渐丰富。在国家政策的推动和商业及娱乐环境的升级作用下,未来国人将有更多的场景进行消费;

其次,消费金融平台的加速推动。随着互联网消费金融的崛起,消费场景的重要性已成为业界共识,很多消费金融平台的业务模式都开始向消费场景端渗透,它们自身的发展也会丰富居民消费环境,进而刺激消费;

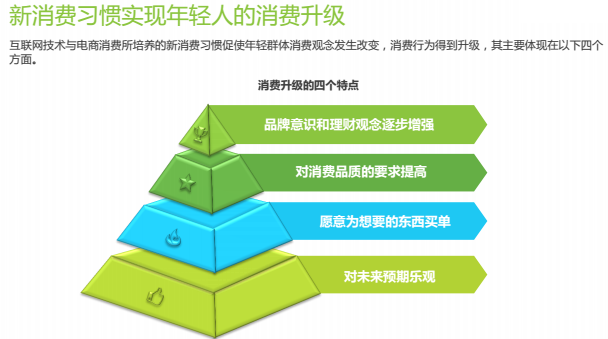

第三,年轻群体的消费意识的改变。作为消费市场主力军的年轻人群体,消费需求较高,其消费增速或远超我国家庭消费增速。随着这部分人群的逐渐成熟,我国的消费规模将进一步提速。

庞大的校园消费市场

三千多万大学生为基础的千亿级消费市场

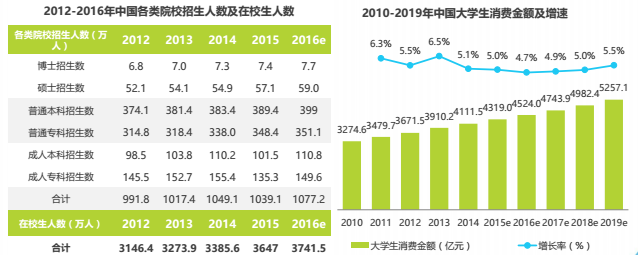

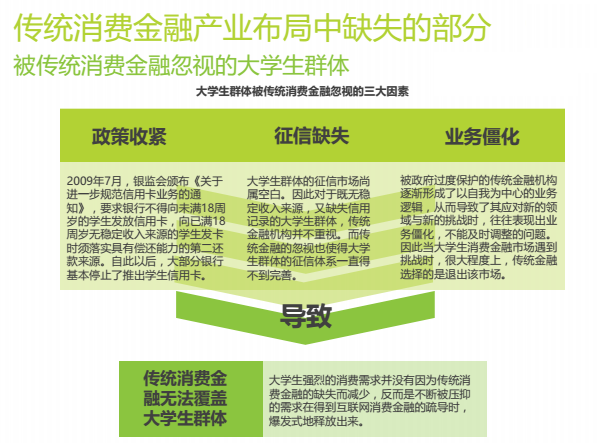

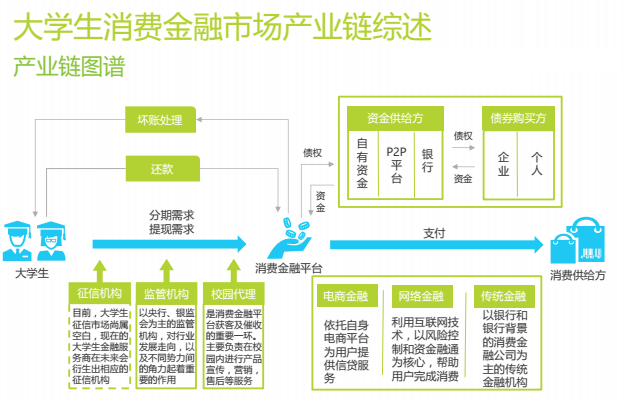

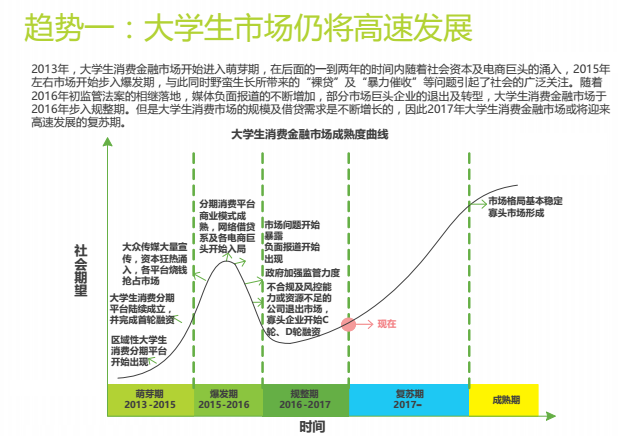

从2012年以来,我国在校大学生人数一直处于增长的趋势,2015年达到了3647万人。庞大的人口基数也奠定了大学生市场千亿级的消费规模,2016年我国大学生消费市场规模达到4524亿,同比增长4.7%,并呈增长趋势。但是大学生消费市场和成年人市场不同,他们每月的生活费几乎等同于可消费金额,而且由于存在饭费等必须的开支,尽管市场规模比较大,可是在传统消费观念环境中消费信贷能渗透的领域并不多。然而随着电商消费的刺激,生活品质的提高,场景的不断丰富,大学生消费与社会消费间的差距逐渐消失。同时传统金融机构对大学生的授信做得并不够好,能够给予大学生提供信贷的机构非常少。因此未来大学生消费信贷的渗透需要更为科学的信用评价体系,在这个过程中,结合消费场景提供消

二、大学生消费金融市场发展现状

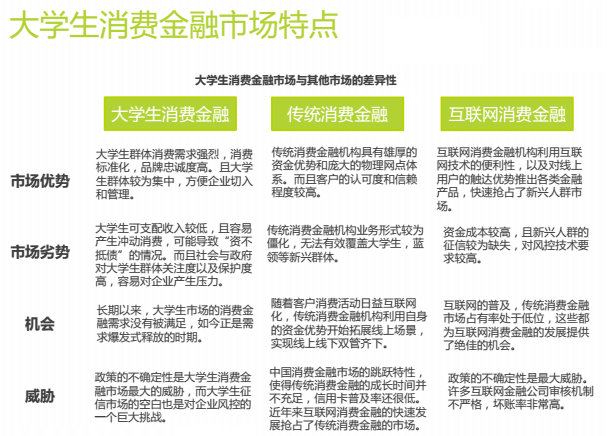

大学生消费金融是市场的重要一环

大学生消费金融的爆发式增长带动整体市场快速发展

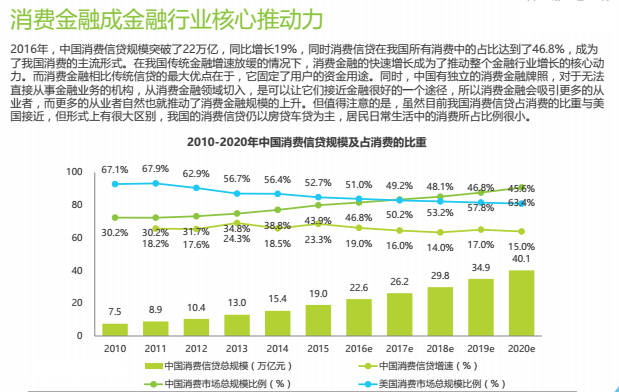

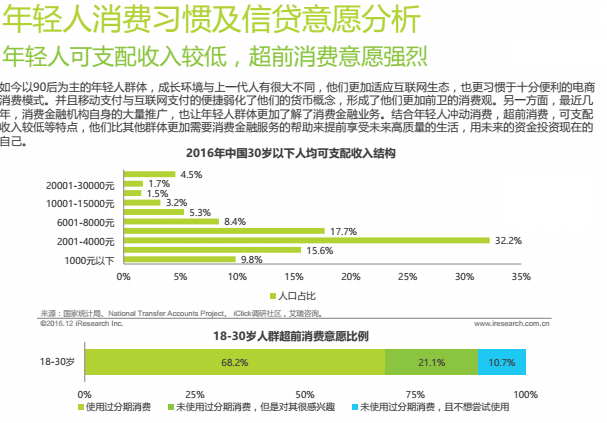

2015年,大学生互联网消费金融交易规模同比增长746.7%,远高于整体互联网消费金融交易规模的增速,预计2017年大学生消费金融市场将突破1000亿的金融交易规模。大学生作为长期被传统金融忽视的群体,其强烈的信贷消费需求终于在互联网消费金融到来的时刻释放了出来,而大学生消费金融的爆发式增长也带动了整体市场的快速发展。同时随着我国居民可支配收入的不断提升,大学生的生活费也水涨船高。零花钱的增多不仅使大学生群体的信贷还款能力增强,同时还刺激了他们花钱以及追求高品质生活的欲望。而这也促使了大学生群体消费金融需求的不断涨高和消费习惯的升级。

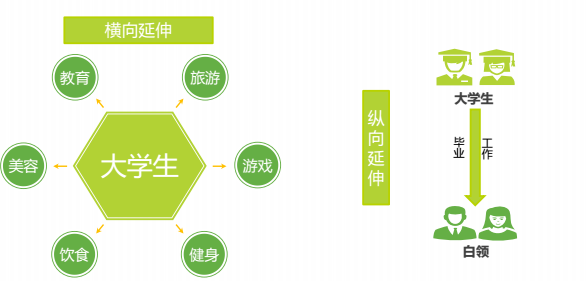

大学生消费金融市场的延伸

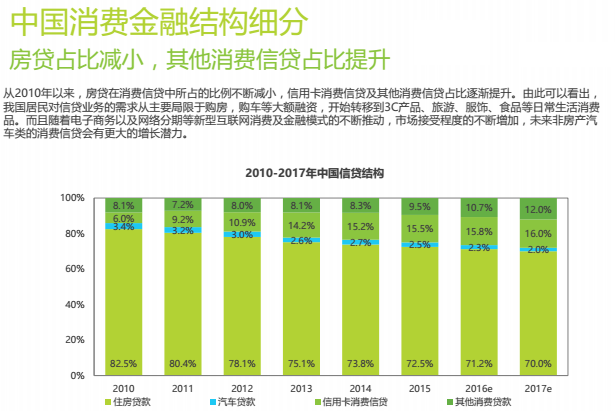

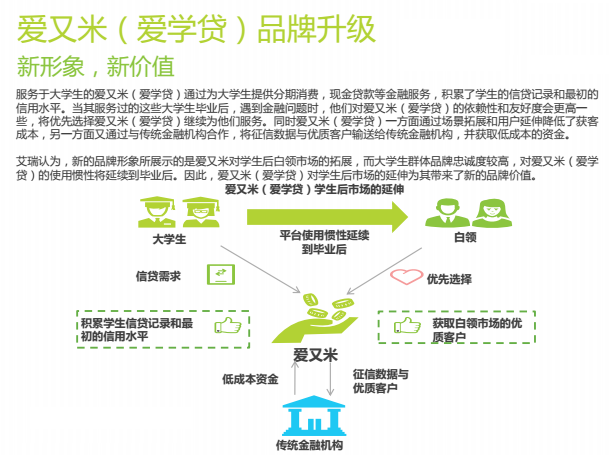

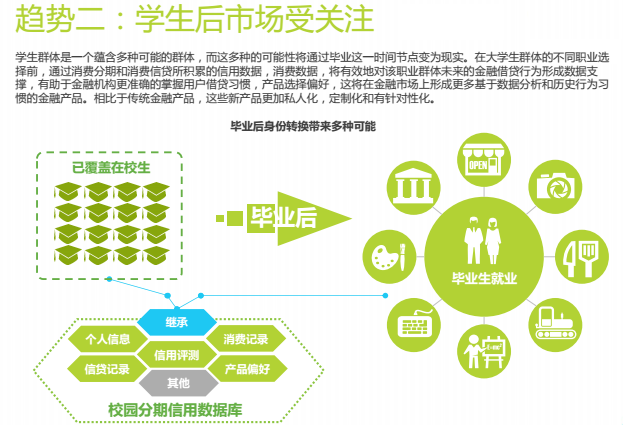

大学生消费金融市场的延伸,一方面是基于消费场景的横向延伸。大学生的消费场景极其丰富,因此目前以3C产品与品牌服饰为主的大学生消费金融市场会延伸至教育、旅游、美容、游戏等各个细分市场。而且大学生消费金融平台会以战略合作的形式与各细分领域的厂商联手为大学生提供分期、信贷等金融服务。另一方面是基于大学生群体的纵向延伸。大学生群体一定会面临的就是毕业和工作,这种身份的转换必然会带来的是大学生消费金融市场向白领消费金融市场的纵向延伸。

三、爱又米(爱学贷)案例研究

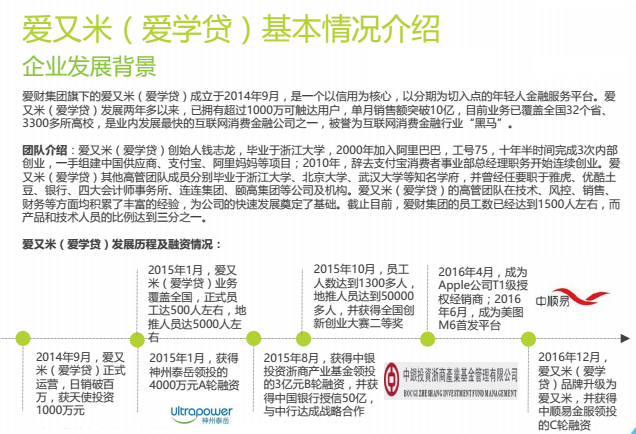

爱又米(爱学贷)战略布局

消费金融布局及产品介绍

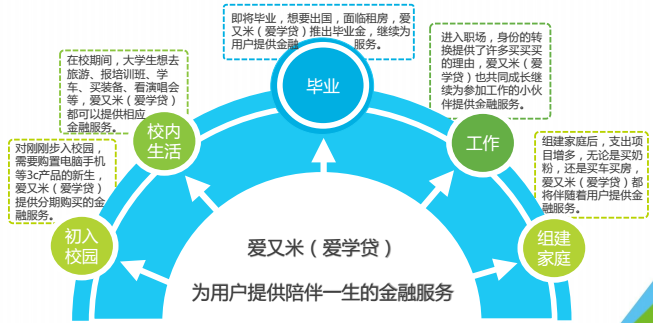

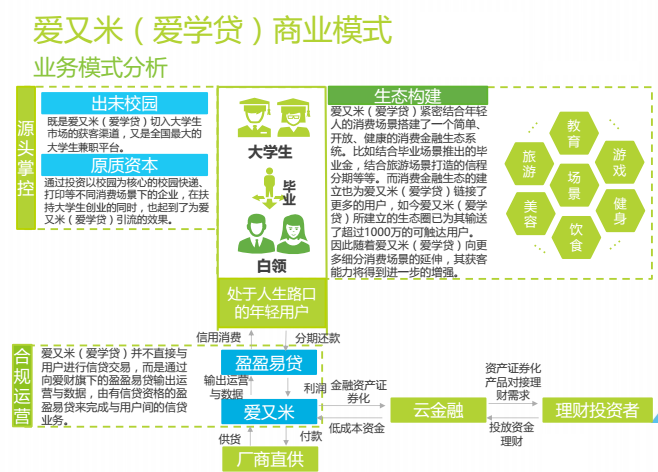

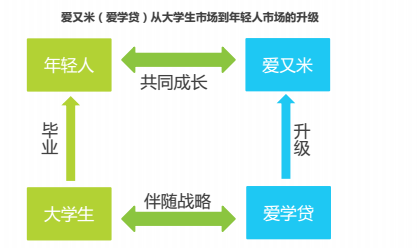

爱又米(爱学贷)以大学生作为消费金融市场的切入点,采取伴随战略,与用户共同成长,在用户不同的阶段为其提供专业的金融服务。爱又米(爱学贷)立足消费场景,围绕个人成长的主线,在用户无论是毕业,还是第一次出国,第一次买车,第一次买房等等最有借贷需求的时候提供金融服务。

爱又米(爱学贷)金融科技发展能力

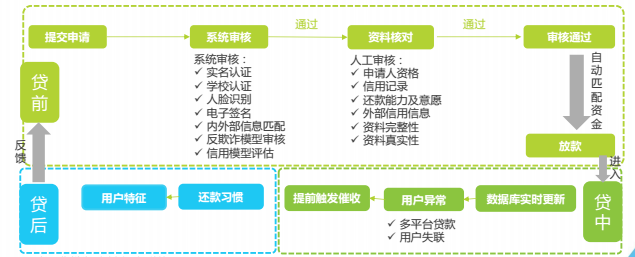

风控模式

爱又米(爱学贷)建立了覆盖贷前、贷中、贷后全流程的风控模型和风控系统。贷前:风控模型分为反欺诈模型和评分模型,会综合用户的身份信息、学校信息、人脸识别、联系人信息、用户操作行为信息及多家数据源信息等维度对用户进行分层,其中部分用户需要进行人工审核,信审人员利用丰富的个人工作经验对申请人资料、信用记录、还款能力及意愿等进行核对,(风控系统综合人工审核和系统审核)最终做出授信审批;贷中:数据库实时更新,用户一旦出现多平台贷款等异常行为就会触发预警,提前触发催收;贷后:催收模型利用用户基本信息、用户消费信息、用户历史还款行为信息、用户操作行为信息等来对不同的用户制定不同的催收策略,并评估催收效果,此外催收的信息还将实时地返回给大数据平台,用于下次贷前审核参考。

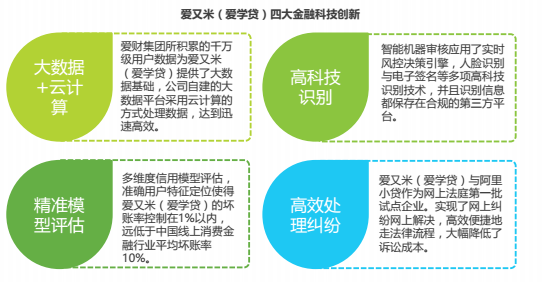

金融科技创新

爱又米(爱学贷)围绕精准与高效两个维度进行了金融科技方面的创新。精准维度,一方面通过人脸识别与电子签名等高科技识别方法实现了用户身份的精准识别,另一方面通过多维度信用模型的评估,精准地审核用户的还款能力来匹配放款额度。高效维度,爱又米(爱学贷)自建大数据平台,并通过分布式计算的方法实现审核效率的高效化,而且爱又米(爱学贷)作为网上法庭的第一批试点企业,实现了法律纠纷的高效处理。

爱又米(爱学贷)品牌升级

从大学生市场到年轻人市场的转变

爱学贷于2016年12月27日的品牌战略升级发布会上正式宣布升级为爱又米。这次的升级与爱又米(爱学贷)为用户提供陪伴一生的金融服务的战略愿景息息相关。爱又米(爱学贷)如今面临着用户毕业,身份转换这一问题,为了与用户共同成长,爱学贷升级为爱又米,完成了从大学生市场到年轻人市场的转变。

分析认为,爱又米(爱学贷)拥有千万级的可触达大学生用户基础,立足年轻人消费金融市场,不断细分用户消费场景并提供专业化的金融服务。依托爱财集团的完善产业布局,爱又米(爱学贷)将成长为最优秀的年轻人消费金融平台之一。

四、趋势前瞻

趋势三:金融科技助力消费金融

区块链:由于传统技术的限制,金融领域的数据信息透明度低,公信力不足。而区块链作为一种按照时间顺序将数据区块以顺序相连的方式组合成的一 种链式数据结构, 并以密码学方式保证的不可篡改和不可伪造的分布式账本,其主要特点是高容错,难以更改,可追溯。而区块链与消费金融的结合所带来的两个最大的改变,一个是解决了行业当中的数据孤岛问题,降低了风控成本;另一个是资金流向公开可查,杜绝了资金挪用等违规行为。

大数据:新的大数据技术已经不仅在量级上不断突破,而且在数据采集方面和数据维度的处理分析方面均取得了较大的进展。数据类型也不再限于二维表式的结构化数据,一些非结构化数据,如声音、图像、文本等,均有极大的应用价值。“人脸识别技术”、“语音识别技术”可以帮助企业有效地搜集全方位数据,更加立体地呈现相关信息。对于消费金融来说,大数据技术可以用来分析用户行为数据,深度挖掘用户消费习惯,有助于消费金融公司进行用户识别从而提高风险控制能力。

人工智能:机器学习的引入,使得各种算法在计算机不断地迭代与试错中越来越趋于完善与精准。而人工智能与消费金融的结合,使得消费金融公司的风控模型可以通过实时对比数据库中数据的波动与模型中数据波动的近似度与尽量多的扩充模型的考量指标,从而使得模型的精准程度不断优化,最终达到超越人脑极限的效果。