无人车竞争愈发激烈,市场瞬息风云变幻。虽然将无人车真正整合进入城市交通还有很多年的时间,但即使在当前这个早期阶段,谁先谁后状况已然分明。

过去一年已经证明,无人车竞赛看起来并没有想象中那么胶着。The Information 调查了整个无人车领域 15 大项目,采访了传统汽车制造商、湾区技术挑战者和创业公司的高管,为谁将最先真正部署无人车做了个详细的排名。

【核心要点】我们距离大规模部署真正意义上完全无人驾驶的汽车还有很远的距离。现在,由 Waymo 和 Uber(是的,Uber)为代表的科技公司在无人驾驶最关键的领域拥有传统汽车厂商所不具有的优势,将宝马和奥迪等大牌远远甩在后面。然而,要实现无人驾驶汽车真正上路,只有双方携手合作才行。

虽然一般人将无人车竞赛视为硅谷科技公司和底特律传统汽车制造商之间的战斗,但事实是双方需要彼此合作才能共同抵达终点。即使是 Waymo 和 Uber 这样在 The Information 排行上领先的公司,在完成全自主驾驶车辆方面也有很多工作要做。与此同时,传统的汽车制造商虽然榜上有名,但在某些关键领域还排名靠后,或者根本没有占据席位。

这份报告要揭露一个事实是,传统车厂在无人车领域并没有领先于科技公司。一些传统车厂的高管在过去一年中发表了与现实不符的公开声明(说的就是你,通用汽车和福特)。日前,The Information 就无人车开发现状,在山景城做了采访。

目前正在进行的大多数项目,要实现商业化还需要很长的时间,不用说规模化了。正如 The Information 专栏作家 Sam Lessin 所指出的那样,无人车没有所谓的信用评级可言,要么可用(近乎完美),要么不可用。

初创公司 Luminar Technologies 为自驾车生产激光雷达传感器。Luminar Technologies 首席执行官 Austin Russell 表示,很多公司就如何实现自动驾驶并没有明确的路线图,靠的是路上会出现的、供他们收购的其他系统。

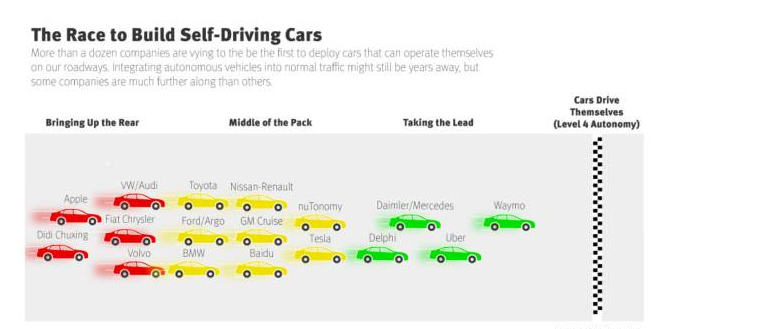

The Information 排行从以下 3 个同等加权的标准来评估相关的自动驾驶项目。

1)技术(Technology),或者说该公司自主研发的无人驾驶系统准备好能上路(在基础设施良好的城市道路)的程度。这可能包括公开演示和性能数据。

2)工程(Engineering),公司内拥有机器人、传感器融合和地图测绘等无人驾驶汽车相关领域的人才储备。

3)商业模式(Business model),或者说公司将技术带入市场的轻松程度。

每家公司在每个类别中的分数为 0-5,最好为 5。排名旨在比较各方案彼此之间的优缺点;Waymo 技术得 5 分,意味着它目前是各家中最好的,但并不意味着 Waymo 技术可以上路了。另外,目前领先并不意味着接下来也会领先;谁笑到最后还不一定。

谷歌福特合作失败:科技公司省不了制造汽车这笔钱

在分析无人车进展情况时,商业模式没有得到足够的重视。在乘车共享网络中测试和让无人车车队上路,以及运营面向消费者的 App 的能力,可能是一大主要优点。

同样,真正把汽车制造出来也没有得到足够多的重视。如果软件公司想在无人车竞赛中先一步抵达终点,他们需要付钱让汽车制造商帮他们把汽车制造出来。

以前是谷歌无人车,现在独立出来的 Waymo 就是一个很好的例子。据两位知情人士透露,Waymo(当时仍然是谷歌的一部分)与福特为期 18 个月前的合作伙伴关系之所以告吹,就是因为 Waymo 不希望支付扩大制造能力的相关成本,哪怕这样做最终将有可能生产数千辆或数百万辆由谷歌软件驱动的无人驾驶轻型客车。

其中一位表示,与生产卡车相比,生产轻型乘用车对福特而言并没有多少利润可言,所以在这方面需要谷歌投资数数百乃至数千万美元。双方也在协商,是否让福特在最终谷歌无人车收入中抽成,从而使福特更容易承担扩大产能带来的更多成本。(相关代表公司对此没有进行评论。)

在福特和谷歌分手之后,谷歌的领导层(包括联合创始人 Sergey Brin 在内)同意与菲亚特克莱斯勒进行小规模交易。据悉,开始只需要几百辆混合动力车——现在有 600 辆,不需要克莱斯勒在制造上花很多钱。换句话说,如果想要规模化,Waymo 仍然会有一大笔费用得花。

大多数公司都在两方面都做投资,以此减少风险。一些汽车制造商正在为软件公司(克莱斯勒、沃尔沃、Uber)提供汽车,同时也试图建立自己的解决方案。Uber 正在开发一个内部解决方案,同时也为汽车制造商提供将其汽车纳入 Uber 乘车共享网络中的机会。(戴姆勒、梅赛德斯-奔驰的制造商已经有意向,但实际这样做还有好几年的时间)。这就意味着 Uber 将放弃一些价值或利润,但万一自己的无人车方案失败了,在 AV 这方面还能有些赚头。尽管 Uber 最近事件不断,高管纷纷离职,但令人吃惊的是,由于其固有的商业模式优势和公司仍然保有的人才,该公司在榜单上排名第二。

什么是真正的自动驾驶?标准不一

一直以来,关于到达什么阶段才算实现自动驾驶,一直有争论。Waymo 比竞争对手有更多的里程(300 多万英里,并且每天都在增加),但这家公司的高管在这方面只字不提。值得注意的是,并不是所有里程的价值都是一样的,单纯上路行驶并非目的,上路测试的主要目标之一,是要弄清楚车辆周围可能发生多长时间或者什么类型的状况。在涉及自主驾驶系统的技术要求方面,比如什么地图绘制方法,在哪里、如何使用深度学习算法,什么样的模拟软件可以帮助训练决策驱动算法,以及需要多少传感器才行,这些方面的答案都不是固定的。

另一个重要的考虑是,这些公司追求的目标并非一致。一些汽车制造商没有定义自己的系统在使用时有什么局限。即使在短期内也有不同的目标。NuTonomy(名单上的第 6 名)是一家目前在行业中受到最多关注的自驾软件初创公司,他们的目标是以每小时 35 英里或更短的速度上路行驶。特斯拉旨在将自主驾驶从高速公路上扩展到更复杂的城市街道。德尔福公司(Delphi)是榜单上唯一的直接汽车零部件供应商,他们希望为其传统客户——车厂——销售一个通用的无人驾驶解决方案,因此其实现路径可能会更简单。

还有一个外包的问题。汽车制造商依赖软件提供商,如 Mobileye,而 Mobileye 的目标是将自己的技术销售给尽可能多的客户,所以最终没有一个客户会有优势。而对于汽车制造商而言,依靠 Mobileye 有一个缺点,因为 Mobileye 可以保留车上摄像头产生的关键数据,以便持续改进自己的算法。

不断演进的技术:不列入考虑的变量

这份排名不考虑半自主驾驶(semi-autonomous)相关技术,因为半自主驾驶虽然会更早实现,也可能拯救人的生命,但不会改变大多数人的生活方式。我们的这项调查也不涉及正在开发的两种通信技术(用于车辆网,或让车辆与交通信号灯等道路基础设施进行交互)。在理论上说,这些技术对所有项目都一样。

有许多变量可能会影响一家公司的发展。汽车制造商能否更好地从更新的汽车,以无线的方式收集相机数据,从而帮助他们赶上像 Waymo 这样拥有大量数据的竞争对手?其他还有激光雷达的性能和价格、汽车安全软件乃至汽车操作系统。

传统汽车制造商参与无人车竞赛的风险特别高,因为有了乘车共享网络和自主驾驶技术,在发达市场销售的汽车数量几乎肯定会下降。汽车公司规模越大,这种风险也越大。即使汽车制造商能够自行研发出无人驾驶技术也无济于事,因为车厂本身是制造和销售汽车的。

为此,分析中几乎所有的汽车制造商都以参股等形式,建立了自己的汽车共享(通用汽车拥有 Maven,宝马拥有DriveNow,戴姆勒有 Car2Go)或乘车服务(福特购买了 Chariot,通用汽车在 Lyft 拥有大量股权,大众汽车公司拥有 Gett 的大量股权)。

一些知名汽车品牌如本田、派克集团(Peugeot)和现代汽车没在这方面投资,因为他们似乎没有真的想要研发自有的全自主汽车。此外,我们还排除了一些缺乏进入市场规模的创业公司:Aurora Innovation(由前谷歌无人车项目负责人 Chris Urmson 负责),Nuro,Optimus Ride 和 Drive.ai,这些公司可能是好的收购目标。另一家创业公司 Zoox 正试图在自驾车上实现苹果在手机上实现的成果,目标远大,但最终能否实现也很难说。

这个新兴行业中,还有一个比较高调的玩家——芯片制造商英伟达。英伟达承诺在明年之前帮助几家制造商开发完全自主的“AI车”。英伟达并没有收入在我们的排名中,不过这家公司最终可能会向其他公司销售大量的计算芯片。

15家L4自动驾驶汽车公司:技术、工程和商业模式综合评分

1.Waymo

技术:5

工程:4.5

商业模式:3.5

评分:13/15

几乎所有关注这一行业的人,包括Waymo 的竞争对手,都将 Alphabet 成立的新部门视为最大的敌人。Waymo 此前是谷歌的一部分,现在它似乎正面临失去其在汽车软件方面先发优势的危险,因为——如一位前谷歌汽车开发商所说——它在“煽动别人追求同样的价值主张”。

一年来很多事情都在改变。有些大型汽车制造商在无人驾驶软件计划中有多少漏洞已经很明显了。相比之下,Waymo 看起来更好。对手们也注意到了Waymo 在硬件方面的力量:它开发了自己的激光雷达传感器,通过发射激光来检测图像,据称其性能优于今天用于其他汽车的激光雷达。

虽然这段时间Waymo 失去了一些关键人物,但它保留了其他具有良好声誉和拥有近十年或更长的实战经验的人。这意味着他们知道什么技术方法是行不通的,而大多数竞争对手对此并不清楚。Dmitri Dolgov 领导的工程小组的一些关键名字是:Pierre-Yves Droz(激光雷达); Nathaniel Fairfield(运动规划); Andrew Chatham(数据软件基础设施,高清地图); 软件工程师Mike Montemerlo ,他帮助领导斯坦福大学团队,在2005年——无人驾驶计划开始前四年,获得了无人驾驶汽车 DARPA “大挑战”赛。

该公司表示,正在菲尼克斯地区测试无人驾驶汽车的共享服务,尽管目前尚不清楚何时会有更广泛的商业发布,以及服务将如何受到地理区域的限制。虽然关于共享服务 Waymo 长时间来一直在与Lyft 沟通,但现在很难做到这一点。毕竟,Lyft 想和无人驾驶领域的每个玩家都合作,因为它缺乏资源,无法开发自己的无人驾驶程序。如果需要,Waymo 也完全有能力,并且非常乐意自己去开展无人驾驶的士服务。

剩下的一个大问题就是 Waymo 与汽车制造商达成长期协议的能力。如果不是菲亚特,那么也许会是本田。本田已经公开表示了兴趣。在测试其无人驾驶系统后,Waymo 可以开始考虑将其授权给其他汽车制造商了,高层们目前已经在讨论此事。

2.Uber

技术:3

工程:4

商业模式:5

评分:12/15

Uber 的无人驾驶汽车计划负责人 Anthony Levandowski 和 Uber 首席执行官Travis Kalanick曾经屡次向同事们表示,无人驾驶车辆是赢家通吃的市场,他担心如果 Waymo 领先太多,可能会吃掉 Uber 的份额。Levandowski 私底下对至少一位同事表示过,他的团队与 Waymo 有5 年的差距,但还有机会成为其主要的对手。Uber 无人驾驶测试的泄漏数据凸显了Uber 技术的稚嫩。

然而,Uber在商业模式方面与 Waymo 相比具有优势:

首先,Uber 现在拥有交通服务,它计划在准备好时随时插入无人驾驶车辆,而 Waymo 则必须与外部合作伙伴(如Lyft)合作。因为 Waymo自己的无人驾驶汽车分享服务需要按城市慢慢推出,Uber 应该有时间赶上。与此同时,Uber 可能会大大降低票价,以防止 Waymo 在其运营的地方攫取市场份额,那些尝鲜的乘客除外。Waymo 系统不会像Uber的人类司机一样无处不在,所以实用性应该比新鲜感更重要。

第二,Uber 是一家业务型公司,知道如何在世界各地的城市经营业务,并且可以部署专门的专业人士来管理 Uber 车队中的无人驾驶车辆。

第三,根据 Uber 的一位消息人士称,Uber 与沃尔沃的协议涉及数千辆汽车,而不仅是Waymo和Chrysler 的数百辆。

在人才方面,和 Waymo 一样,Uber 在最近几个月失去了一些重要人物。但它也保留了很多:在匹兹堡,有 CMU 的 DavidStager(系统工程),Dan Tascione(软件基础设施); 和Jeff Schneider(机器学习); 在旧金山,Andrew Gray(认知),以前在特斯拉和 Cruise 工作。

3.Daimler

技术:3

工程:3.5

商业模式:3.5

评分:10/15

在德国主要的汽车品牌中,戴姆勒开发半自动驾驶功能最为积极。尽管公司还没有透露自己完全无人驾驶汽车的开发计划,只是表示将在“未来十年的早期”启动某个项目。对其无人领域未来表现的期望几乎完全取决于它的声誉。

1月,戴姆勒公司宣布将与芯片制造商英伟达开发一款“AI车”,可能会尝试使用英伟达“端到端深度学习”的方式。这与戴姆勒无人驾驶计划负责人之前的声明相矛盾,他此前表示该公司的解决方案不是这样的。所以我们现在将忽略戴姆勒——英伟达的生命,并假设戴姆勒同意发布公告,只是为了从英伟达购买芯片时获得更好的价钱,而这个芯片正好可以用于现有的无人驾驶计划。

因为戴姆勒销售的汽车数量少于其他汽车制造商,其车辆经常是由富裕的个人购买的,所以有机会通过传统的经销商模式潜在地销售相当数量的汽车。客户可能会自己购买昂贵的无人车,而不是通过乘车分享网络与其他人分享汽车。戴姆勒没有给出发布全无人驾驶汽车的确切时间——除了说至少要三年,而且大概会运行无人驾驶的士服务。通过汽车分享子公司 Car2Go,戴姆勒已经在北美、欧洲和中国的30个城市经营了数千辆车辆。这可能会派上用场。

3.Delphi

技术:3

工程:3

商业模式:4

评分:10/15

像戴姆勒一样,德尔福也可能被高估了。但它是无人驾驶汽车界的玩家中最为认真的汽车供应商。这部分是因为其 2015 年收购了 Ottomatika,分拆自 CMU(无人驾驶汽车和机器人研究的温床),其中包括一个工程团队和为无人驾驶系统提供动力的软件。在德尔福 CTO Glen De Vos 的引领下,Ottomatika的大部分核心团队留在了德尔福,三年的成本为 3000万美元——在2017年,这是多么便宜的无人驾驶汽车人才啊!

和与 Mobileye 合作的汽车制造商不同,德尔福在本列表的评级与不会因与英特尔收购的以色列芯片制造商的合作而下降。那是因为德尔福的商业模式是不同的; 它正在致力于可以卖给尚未拥有自己内部程序的多个汽车制造商的产品。

<p style="padding: 0px; border: currentColor; border-image: none; color: rgb(62, 62, 62); line-height: 22px; font-family: "Helvetica Neue", Helvetica, "Hiragino Sans GB", "Microsoft YaHei&q