8月21日傍晚,港股的明星公司美团点评(3690.HK)公布了今年第二季度的财报。

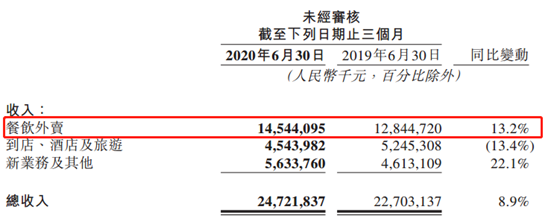

数据显示,二季度美团点评收入增长由负转正,同比增长8.9%至247亿元。其中,餐饮外卖是增长最强劲板块,收入为145亿元,外卖小哥队伍扩大到295万人。美团的年度交易用户数增至4.6亿。另外,美团买菜收入增长近4倍,在二季度推出“美团优选”。但到店、酒旅业务收入却同比下降。

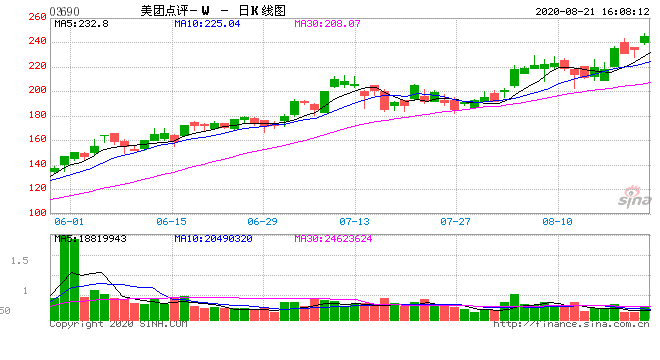

当然,今年美团点评的走势凌厉,年初至今股价暴涨141%,总市值达1.44万亿港元,成为仅次于阿里、腾讯的中国第三大互联网上市公司。

二季度营业收入增长由负转正 上半年总收入为415亿元

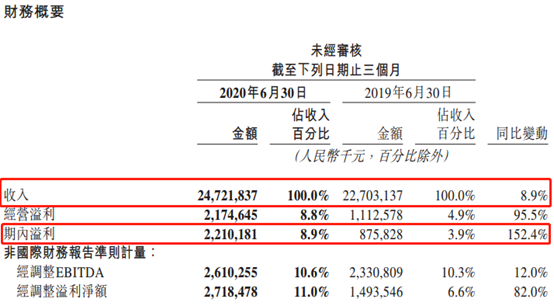

财报显示,美团点评在今年第二季度的总收入为人民币247.22亿元,同比增长8.9%,去年这个数字是227亿元。美团表示,这个增长主要是由于餐饮外卖业务收入稳定增长及新业务收入强劲增长推动。

同时,第二季度美团点评的经营溢利为21.75亿元,同比增长95.5%;期内溢利为22.1亿元,同比大幅增长152.4%。经调整EBITDA及经调整溢利净额都实现同比正增长,分别增加至26亿元及27亿元。

另外,美团点评的经营现金流量由2020年第一季度的-50亿元转正为第二季度的56亿元,恢复明显。

本季度的收入增长,主要得益于国内疫情的有效控制以及消费市场的显著回暖。美团点评称,尽管疫情继续影响餐饮、酒店及其他本地服务等商家的日常运营,但我们的业务展现出强大的韧性并逐步恢复。

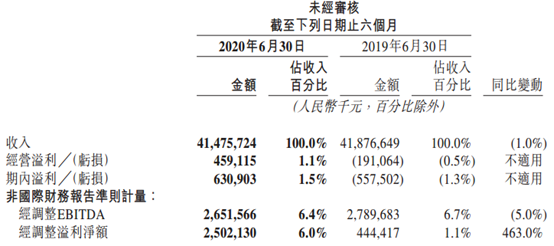

但是,从今年上半年的情况看,总收入为414.76亿元,同比下降1%,受到疫情的影响还是很明显;但是经营溢利从去年的亏损转为今年盈利4.59亿元,期内溢利从去年的亏损转为今年盈利6.31亿元。

美团CEO王兴表示,“本季度,美团继续发挥城市新基建的独特优势,促进生活服务业复苏,为更多消费者和商户提供了数字化的生活方式和经营模式,推动供需两端稳步增长。疫情加速了各行各业的数字化进程,也让我们看到过去长期投入积累的能力不断创造更大价值,坚定了继续面向未来投入的信心。我们将聚焦‘Food+Platform’战略,在生鲜零售和电单车等新业务领域持续加大投入,‘帮大家吃得更好,生活更好’。”

餐饮外卖二季度收入145亿元年度交易用户数增至4.6亿

餐饮外卖依旧是美团点评增长最强劲的板块。

财报显示,今年二季度,餐饮外卖收入为145亿元,同比增长13.2%;其经营溢利为13亿元,而在一季度则是经营亏损7090万元。可见,在疫情后的第二季度外卖业务恢复明显。

值得注意的是,今年第二季度餐饮外卖业务交易金额为1088亿元,同比增长16.9%;餐饮外卖日均交易笔数为2450万笔,在8月8日外卖订单量破4000万。

一个比较重要的数据是,美团点评的年度交易用户数同比增加8.2%至4.6亿,每位用户平均每年交易笔数为25.7笔。

同时,本季度平台商户数升至630万,疫情加快餐饮商户线上化,第二季度美团外卖新上线的品牌商家数量同比增长超110%。

美团表示,开展各种促销活动助力外卖业务复苏,“618外卖节”与4000家知名餐饮商家合作。同时,通过有效的餐饮外卖会员计划,进一步加大对目标消费者群体的补贴分配比例。因此外卖业务订单量二季度实现正增长。

值得注意的是,美团现在也在推无人配送等高科技产品。美团建立了AI平台,以场景与业务驱动型的技术为支撑,打造未来生活服务领域的基础设施。

今年疫情期间美团在北京顺义落地L4级别无人配送车,进行生鲜配送,已进入常规化运营阶段。同时,在多个城市落地智能取餐柜,并进一步升级无接触配送。

另外,外卖业务的增长也扩大了外卖小哥的队伍,2020年上半年,从美团平台获得收入的骑手数达到295.2万人,其中新增骑手达到138.6万人。