今日世茂房地产(27.3, 2.00, 7.91%)在港交所披露业绩,公司2019年实现营收1115亿元;核心利润153.2亿元,同比大幅上升30.6%;经营利润292亿元,同比上升25.8%;销售额超过2600亿,跻身行业前十。通读财报,世茂的成绩单到底如何?世茂又如何实现了有品质的高速增长?展望未来,世茂的发展方向和增长潜力又在哪里?

在房地产调控政策收紧的2019年,世茂房地产无论是销售速度、盈利能力、资本结构都保持了高于行业的稳定表现,公司财报也是亮点多多。

合约销售跻身行业前十,2020年冲刺3000亿目标

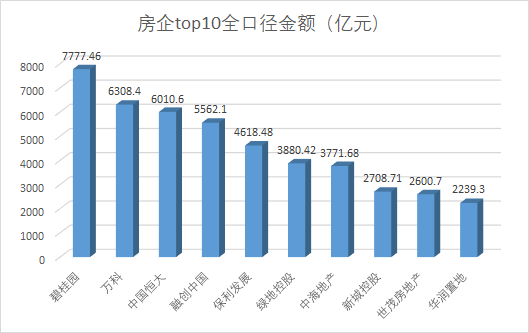

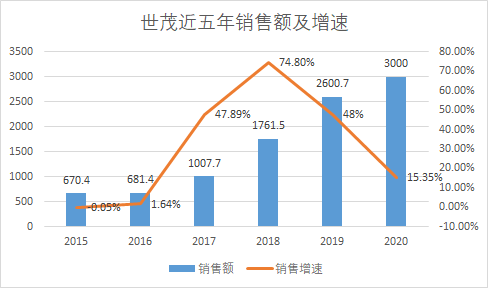

2019年世茂房地产实现全口径签约额2600.7亿元,合约销售面积1465.6万平方米,分别同比增长48%和37.1%,强势跻身房企10强行列。(备注:碧桂园(9.38, 0.35, 3.88%)全口径销售额按照克而瑞研究权益比倒推得出)

来源:上市公司公告 新浪财经制图

来源:上市公司公告 新浪财经制图

据华创统计数据显示,在主流房企销售增速普遍放缓的当下,世茂销售金额增速高达48%,大大超过主流房企的平均增速,在行业增速中位列第二。

2020年世茂销售目标为3000亿元,可售货值约5000亿元,去化率为60%,可以说去化率定的目标还是很保守的。若能够顺利推盘,按照2019项目的去化率水平来看,可大幅度超额完成3000亿销售目标,公司排名有望继续上升。

来源:公司公告 新浪财经制图

来源:公司公告 新浪财经制图

盈利能力稳步提升,净负债率连续8年低于60%

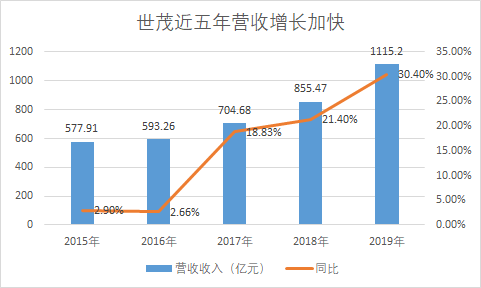

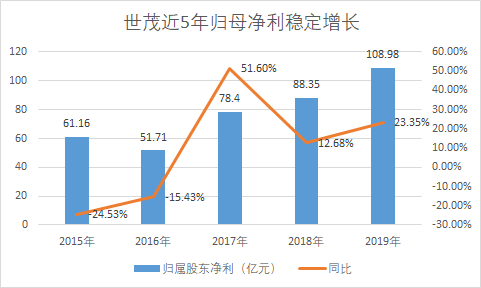

报告期内,营业额达1115亿元,同比大幅上升30.4%;毛利额341亿元,同比大幅上升26.6%;毛利率持续稳定保持在30%以上水平,处于行业优势地位。

来源:公司公告 新浪财经制图

来源:公司公告 新浪财经制图

在业绩增速保持强劲的同时,世茂核心利润及经营利润指标亮眼。报告期内,世茂核心利润153.2亿元,同比大幅上升30.6%;经营利润292亿元,同比上升25.8%;每股盈利3.311元,同比上升25.1%。股东应占核心利润为人民币104.8亿元,同比上升22.5%;公司股东应占利润109亿元,同比增23.3%。

来源:公司公告 新浪财经制图

来源:公司公告 新浪财经制图

在保持盈利能力稳步提升的基础上,公司的财务结构保持健康水准,现金充裕,负债结构合理,融资成本低,高股息分红,未来投资价值凸显。

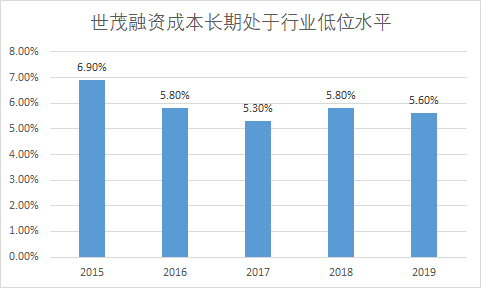

在资本运营方面,世茂现金充裕,债务结构合理。世茂2019年账面现金为596.2亿元,较2018年底上升20.3%。未动用银行及金融机构等融资额度约人民币500亿元,资金储备空间大。公司现金储备的大幅增长,一方面得益于公司强大的回款能力。2019年世茂实现回款1950亿元,同比大幅上升42%。另一方面,则在于世茂有效的成本控制和多元的融资。2019年,世茂融资成本控制在5.6%左右,融资成本进一步下降,在整个行业都处于较低水平。

来源:公司公告 新浪财经制图

来源:公司公告 新浪财经制图

在当前全社会应对新冠肺炎疫情的特殊时期,世茂集团通过统一管理资金,确保可动用资金至少覆盖半年以上刚性兑付,有效抗击新冠肺炎疫情对企业造成的资金压力。

来源:华创证券研报

来源:华创证券研报

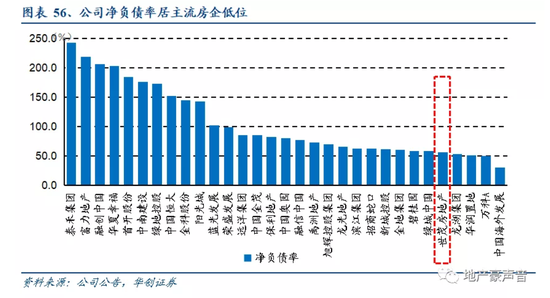

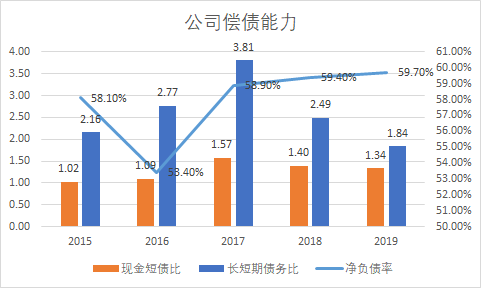

世茂债务结构稳健,净负债率为59.7%,连续8年保持在60%以内行业低位水平,此外,集团现金完全覆盖短债,其中长期借款占比71%,短期借款占比29%,整体财务状况比较健康。现金比率1.6倍,短期偿债能力强,具备优越的资金流动性。

来源:公司公告 新浪财经制图

来源:公司公告 新浪财经制图

2019年董事会建议全年派息额为每股1.45港元,持续派息14年,分红率42.5%,股息率达5.7%。稳定的派息分红,现金流稳健以及债务结构健康,考虑到目前公司6.9倍的估值水平,公司投资价值凸显。2019年9月,穆迪将世茂房地产评级由Ba2上调至Ba1,展望“稳定”。华创证券表示,目前公司2020PE仅为5.9倍,我们按照NAV折价30%上调目标价至35.30港元(原先为31.79港元)、相当于2020PE为8.2倍,重申“强推”评级。

世茂拿地成本大幅下降,核心布局一二线

2019年度世茂获取土地115块,土地总价约1557亿元,计容面积达3092万平方米。截至2019年12月31日,世茂权益前土地储备约7679万平方米,货值超13000亿元,遍布120个城市,349个项目。此外,13000亿的土储,使得世茂在加快推盘方面有较大的主动性,有助于企业在疫情后迅速恢复生产经营。

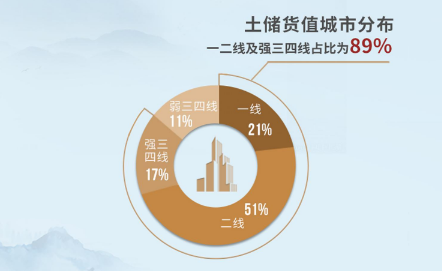

从拿地区域来看,公司目前72%的土储分布在一二线城市,89%的土储分布在一二线及强三四线城市。其中,一线城市占比21%,二线城市占比51%。一二线城市较高的溢价,有利于提高公司的盈利能力。

来源:世茂制图

来源:世茂制图

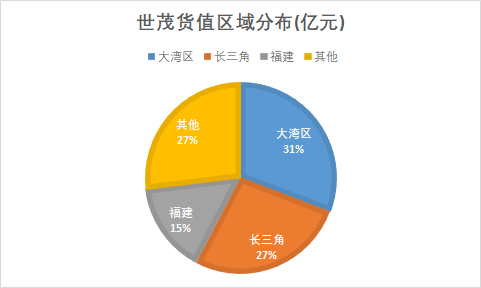

世茂继续深耕粤港澳大湾区、长三角、京津冀、福建地区。其中,大湾区货值近4000亿,长三角货值近3500亿,福建地区超2000亿,其他地区3500亿。

来源:公司公告 新浪财经制图

来源:公司公告 新浪财经制图

公司的拿地成本不断降低,销售均价不断上升。2019年公司拿地均价/销售均价比率为28%,远低于2018年的31%,销售均价平均每年增长7%-10%左右,较强的产品力赋予了公司在行业涨幅有限的背景下,能够实现销售均价的上涨。另一方面,2019年公司拿地成本管控更趋谨慎,并通过收并购方式获得低价土地,公司5000亿货值收并购占比高达67%,这也将保障结算毛利率稳定。