一、 通车高峰何时来?2017 年确定性拐点

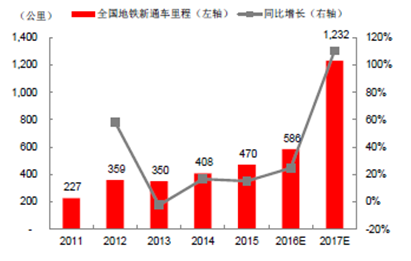

1.1 在建累积巨大,2017 年通车地铁里程存在翻倍可能性

在建项目累积巨大,施工加速但距离集中通车仍有时间差:由于在2012 年后高铁事故+地方土地财政收缩等诸方面因素,全国地铁施工进度显著放缓,到2016 年累计在建项目已经超过4000 公里,是2015 年全年新开通地铁长度的约8 倍。年初以来各地政府对于“投基建,保增长”形成一致预期,地铁作为地方基建项目首先的投资方向之一得到加码,然而由于之前的施工进度过于拖沓,2016 年虽然投资加速、距离实际开通仍然有一定时间差。根据我们逐条线路的统计,2016 年至今开通的地铁线路长度约为255 公里(截至10 月底),而我们根据最新新闻、政府公告预测的全年新通车里程约为586 公里,即仍有约一半的项目预计将在年底的2 个月时间内集中通车。从中国中车地铁交车的进度来看也可以得到验证:前三季度中车地铁收入确认154.7 亿元,同比增长仅为约6%。如果完成通车目标,2016 年新通车里程同比增长约为25%,但考虑到剩余的时间紧张,我们认为实际新通车同比增速落在10-20%的概率最大,与2014、2015 年增速持平。

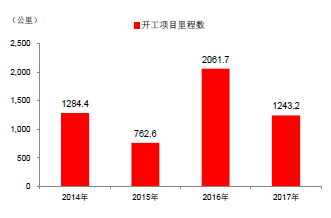

图1:全国新通车地铁里程有望在2017年上一个大台阶

2017 年地铁新通车大概率高速增长,翻倍增长可期:往2017 年看,我们认为地铁通车的拐点将确定性出现:

1)首先,4 年以上在建地铁占比超过60%:经过2016 年一年加快施工的积累,到2017 年囤积了大量已经基本具备通车条件的项目:在我们预测2017 年将通车的项目中,累计施工4-6 年的线路长度占比达到约60%,而20 公里以上的地铁线路的正常完工时间即为3-5 年;

2)其次,领先指标大概率2017 年传导到通车:从领先指标 - 地铁车辆的招标来看,2015 年全国地铁车辆招标量超过了5000 辆,比2014 年增长约50%,2016 年预计也将达到约5000 辆,目前中国中车在手的地铁订单已经超过1000 亿元,同比翻倍。地铁车辆招标通常提前通车1.5-2 年,由此推算2015 年招标上台阶大概率将在2017 年传导到通车高峰上;

3)最后,政府换届落地后投资必然进一步加速:2017 年的“十九大”前后地方政府换届将陆续落地,地铁作为关系民生、GDP 和地方形象的关键项目势必得到更大的推动,对于“临门一脚”即可通车的地铁项目而言追加投入的边际效用更大。

综合来看,我们从地方新闻和公告整理推测2017 年新通车里程可能达到历史性的1232 公里,同比增长约110%。保守假设其中仅有70%的项目最终实现通车,新通车里程仍然可以达到862 公里,同比增长近50%。

图2:2017年于记童车地铁项目:施工时间结构

图3:2017年预计通车地铁项目:通车时间结构

1.2 地铁车辆交付将逐步上台阶,产业链业绩进入兑现期

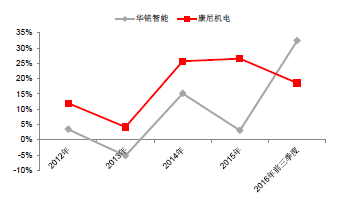

2012 至今地铁产业链一直没有兑现业绩:由于从2012 年后地铁新通车增长速度趋缓,地铁车辆产业链收入增速也基本保持同步:地铁弹性最大的康尼机电和华铭智能两家公司在2015 年前的收入增长趋势基本相同(2015 年康尼机电的高铁和新能源汽车业务崛起)。而2016 年至今中国中车的地铁车辆业务收入增速仅为约6%,作为门配套商的康尼机电的收入增速也下降到20%以下(华铭受益于大订单交付)。

图4:康尼机电和华铭智能今年收入增速趋势

2017 年伴随通车高峰,地铁链业绩进入兑现期:往前看,2017 年通车高峰到来最受益的将是地铁车辆产业链和地铁站台设备这两个细分领域:如前文所述,地铁车辆的订单周期一般提前通车1.5-2年时间,而地铁站台设备的订单周期一般在通车前1-1.5 年时间。目前这个时点,我们观察到无论是地铁车辆厂还是地铁站台设备公司的在手订单同比均有翻倍的增长。从订单交付时点来看,车辆一般在通车前6-10 个月开始逐步交付,站台设备则在通常在试运行期间交付,根据我们目前的预测,2017 年约78%的项目将在下半年通车,即车辆交付将从2016 年底或2017 年初开始逐步上台阶,在Q2-Q3 达到高点;而AFC 为代表的站台设备大概率将在Q2 进入快速上升通道,在Q3-Q4达到高点。我们判断,地铁车辆&站台设备产业链的平均增速有望达到+50%。

1.3 PPP 接棒,新开工火热,2018-2020 年后继有力

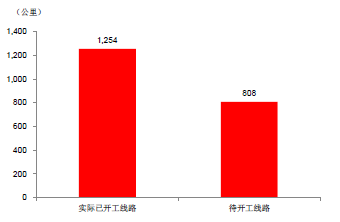

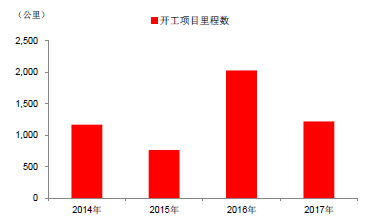

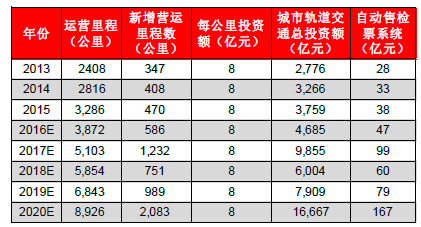

我们预测“十三五“我国城轨总新增里程数将达到5640 公里,通车高峰将延续3-4 年时间:根据我们近期对各城市在建城轨项目的最新统计,受益于地方政府的地铁投资冲动+PPP 等新融资模式的成熟落地,各地今年出现了新一波的地铁建设热潮,2016 年我国城轨开工里程数可能达到2062公里(其中截止目前已开工里程数1254 公里,年底前待开工里程数为808 公里),考虑到4 年左右的建设周期,合理估计这些项目在2020 年之前可完工通车,加上2014-2015 年开工的项目陆续在2017 年以后竣工,我们认为“十三五”最后三年的年均新通车里程仍然有望保持在1200-1300公里的高位。其中,到2020 年当年通车里程有望达到历史性的2000 公里,较2017 年再增长约70%。

总体来看:“十三五”期间我国新增城轨里程数达到5640 公里,到2020 年城轨里程总数将达到9000 公里,即使2020 年完工里程数只有规划的70%,“十三五”期间新增里程数也将达到5015公里,年均将达到1000 公里左右,相对于2015 年的约470 公里翻倍,其中在2017 年和2020年迎来城轨通车的高峰期。

图5:2014-2017E地铁开工里程统计&预测

图6:2016 年已开工里程数1254 公里,年底前待开工里程数为808 公里

二三线城市进入地铁普及时代,成为未来增长主要动力:根据我们对各个城市轨道交通城轨建设项目的统计,到2020 年我国新增城轨里程数达到5640 公里,其中北京、上海、广州、深圳、天津这五个一线城市目前在建规模达到1159 公里。除了北京、上海、广州、深圳这些“老牌”城市地铁外,哈尔滨、重庆、成都、武汉、长沙、南昌等城市贡献了主要增量,城市轨道交通建设已经由一线城市逐渐向二、三线城市扩展。随着机动车保有量的迅速上升、城市主干道日益拥堵,以及房价快速上涨,地铁逐渐成为二三线城市未来发展的重要一部分。其中,大多数城市集中在长三角、珠三角城市圈,以及各大区域中心城市,人口密度高、财政条件好。

图7:“十三五”期间我国二线城市城轨新增里程数达到4388公里

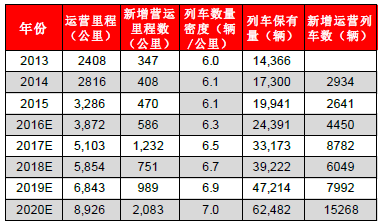

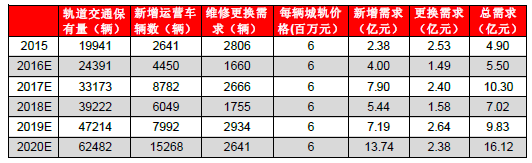

鉴于我们对于“十三五”期间城轨(不含有轨电车)年均通车里程1000 公里、比2015 年翻一倍的预测,我们认为交付往新开通线路的城轨车辆也将出现显著的高峰期,加上既有线路发车密度仍在不断提升,未来几年城轨车辆产业链将确定性进入快速增长期。我们估算2016-2020 年城轨车辆年均新增需求量将达到8500 辆,较2015 年上升200%以上。

图8:“十三五”期间我国城轨车辆年均需求量达到8500辆

1.4 地铁PPP 已达万亿,“轨道+物业”新模式进入推广期

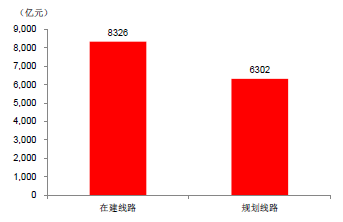

城市轨道交通是当前国内PPP 的主力投资方向,在已经入库的近10 万亿项目金额中,城轨达到约1 万亿元,占比接近10%,是仅次于高速公路(1.8 万亿)的第二大投资子项。考虑到当前高速公路年均投资约8000 亿元,而城轨投资仅有约3000 亿元,城轨PPP 模式未来的应用比例和城轨市场的成长性均非常高。我们认为,城轨传统融资模式存在着基础薄弱、收益低风险大的弊端,而使用PPP 引入更加灵活的民营资本可以提高运营效率和服务质量。

呼和浩特市轨道交通1 号线一期工程PPP 项目签约仪式正式举行,作为我国险资入股轨道交通PPP 项目第一单,险企等金融机构的参与将有助于轨道交通项目加快落地。我国基础设施建设中,轨道交通建设是最有发展前景的领域之一。在PPP 等投融资模式的助推下,轨道交通建设建设步伐将加快,将步入快速发展期。

图9:目前为止全国城轨ppp项目库总额达到14628亿元

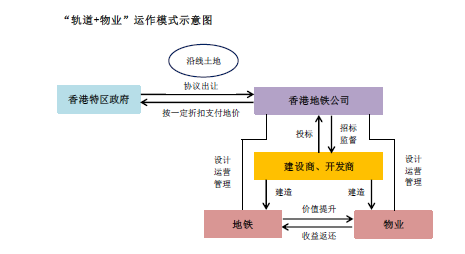

图10:港铁“轨道+物业”运营模式示意图

香港地铁作为全球盈利能力最强的地铁运营公司,“轨道+上盖物业”的商业模式正在被批量复制到全国其他城市,其中绿地、深铁两大集团已经跑在前面:

绿地集团旗下绿地金融、上海建工、建信信托三方已成立国内首只千亿规模的中国城市轨道交通PPP 产业基金,总规模为1000 亿元,分期发行,首期规模240 亿元。绿地控股与宁波杭州湾新区管委会就签署了500 亿元合作协议,建立“基础设施投资+产业导入+房地产开发并行推进”的模式,并已与申通地铁、上海建工、隧道股份等企业达成战略合作。2016 年9 月30 日,由绿地集团及控股子公司上海绿地建设(集团)有限公司与上海隧道工程有限公司组成的联合体,成功中标南京地铁5 号线工程PPP 项目,该项目总投资近200 亿元。

深圳地铁四期工程即实施“轨道+物业”模式,四期规划建设18 条线路,正在规划中的地铁四期工程中首批项目7 条新线规划6 个车辆段、6 个停车场具备上盖物业开发的可能性,预计可开发物业面积达400 万平方米以上。深圳地铁与万科签署合作备忘录,共同推进轨道四期建设以及沿线土地开发。双方还和重庆城市交通开发投资集团、东莞实业投资控股集团、中轨集团等单位签署合作备忘录,将在国内其他城市推广复制深圳地铁“轨道+物业”发展模式。

二、从城轨产业链寻找投资机会:核心系统供应商附加值高、弹性大

从城市轨道交通项目的建设周期来看,工程可行性研究获得批复之后,还需要经历总体设计(5-6 个月)、初步设计(6-9 个月)、施工图设计(10-12 个月)才能进入土建施工阶段。从正式开工到全线竣工通车整个工程要持续4-5 年。

从城市轨道交通的受益链条来看:按照时间先后顺序,包括施工准备、路基施工、轨道工程、站台修建、控制系统建设、车辆采购及试运行等环节,整个项目周期为4-5 年。我们总体上判断,城轨产业链的各个环节未来均将受益于“黄金时代”的到来,但由于未来2 年将是通车的高峰期,我们认为车辆相关机电设备的确定性和受益幅度最高,其次是控制系统、综合监控系统、屏蔽门、AFC、电梯等在施工后期安装的机电产品,弹性较低的是前期施工工程与相关掘进装备。然而,由于从2016 年开始城轨新项目可能出现又一次开工高峰期,施工前期和中期的工程、装备订单很可能出现快速上升。我们认为我国城市轨道交通核心系统仍然处于一个进口替代的过程,核心系统供应商将充分受益于行业高增长和进口替代带来的空间。并且,我们强调相对于客户单一的高铁市场,城市轨交是一个更加自由竞争的市场,民营核心系统供应商拥有更广阔的成长空间。我们长期关注地铁核心系统供应平台康尼机电(门系统)、众合科技(信号系统)、永贵电器(连接器)、鼎汉技术(电气电源空调系统)、华铭智能(自动售检票系统)等。

2.1 信号系统:年均百亿市场规模,进入国产化加速期

“十三五”期间信号系统年均100 亿市场规模,17 年、18 年、19 年迎来业绩确认的高峰期。根据我们前面对城轨建设数据的统计分析,十三五期间我国新增城轨里程数达到5400 公里,年均新增里程数1000 公里以上。我们按照每公里1000 万造价计算,预计“十三五”期间我国城轨CBTC信号系统新增需求规模将达到500 亿元以上,年均市场规模超过100 亿。根据城轨建设周期,信号系统一般在开工后第二年或第三年开始设备招标,其中中标公司在招标后的第二年和第三年完成业绩的大部分确认,在通车前实现95%左右的收入确认,收入确认呈现中间多两头少的特点。同时随着信号系统自主化水平的不断提升,建设工期将逐步缩短,将加快信号系统供应商收入确认。

根据我们前面对十三五开工数据的统计,我们判断在17 年、18 年、19 年我国城轨信号系统迎来业绩确认的高峰期。

图11:2016年迎来城轨开工建设高峰期

信号系统过去基本采取“国内集成商+外资供应商”绑定模式,外资赚取大部分利润:虽然我国在轨道交通信号系统方面已经进行了多年的研究和开发工作,但相对于世界其他厂商,目前国内的信号系统厂商主要扮演的是集成商的角色,核心技术和核心子系统由外国公司掌控,其他子系统和辅助设备采用国产设备。目前我国城市轨道交通信号领域的本土企业大多从事系统集成,核心技术和设备 90%以上被西门子(Siemens)、阿尔斯通(Alstom)、安萨尔多(Ansaldo)、阿尔卡特(Alcatel)、泰雷兹(Thales)、庞巴迪(Bombardier)、日立、GE 等国外公司垄断。这导致了在设备价格方面处于被动局面,备品备件难以到位,维修周期长,运营成本高,对于国内集成商而言,利润率长期被抑制在较低的水平。

政策推动+技术成熟,地铁CBCT 国产化进入加速期:以往一直被外资把控的地铁信号系统(CBCT)市场,已经出现了国产化加速的趋势,中国通号近两年累计中标3 条自主线、北交控在北京市场也有突破,自主项目分布在北京、上海、重庆等重点地铁市场,众合科技自主化项目中标重庆4号线,表明在发改委的大力推动下、地铁业主对于国产CBCT 的接受度已经显著上升,我们预计未来2-3 年各地将有更多自主项目落地。同时CBTC 国产化将大幅降低 40%左右的 CBTC 成本,因此掌握自主开发技术的企业将占据较大市场份额,对于CBCT 系统供应商来说,未来2-3 年可能经历从集成商(3-10%的净利率)向全自主核心系统供应商(15-25%的净利率)的跨越。综合考虑市场容量和国产化率,我们认为信号系统(CBTC)是产业参与价值和业绩弹性最大的一个环节。

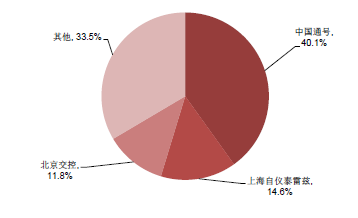

城市轨交信号通信系统比铁路要求更高,可移植性好,市场格局不断向好。一方面,城市轨道交通行车密度高、站间距离短、客流密集、全封闭运行且列车发车间隔时间以秒为最小单位,而铁路则相反,列车在站台的发车间隔时间一般为 5-20 分钟,城市轨交信号通信系统要求往往比铁路更高;另一方面,城市轨交项目基本由地方政府主导,竞争更加自由化,市场格局不断向好。根据沙利文的统计,2011-2014 年累计地铁信号系统订单中(总包商,必须为内资企业),中国通号稳居第一、市占率超过40%,自仪泰雷兹、北交控和浙江众合等企业份额相当。而我们判断,2015 年的市场集中度进一步提高,通号市场份额达到约50%,其后三家企业的份额均达到约10-15%。我们估计随着客户对于集成商项目经验,国产化的推进,小集成商的生存空间将越来越狭窄,地铁CBTC将形成更加集中的市场结构。

图12:中国城市轨道交通控制系统市场份额(按2011-2014年累计中标合同总额计)

互联互通及无人驾驶是行业发展的趋势所在,先入者有望最大受益:互联互通是指实现线路的互通,减少备用车辆,加强调动,如国家发改委大力推动的由交控、通号、铁科、众合科技联合实施的重庆互联互通示范项目。全自动无人驾驶信号技术是轨道交通信号技术发展的趋势和方向,国外新开通以及升级改造的地铁和经轨项目,约80%采用全自动无人驾驶技术。我们认为互联互通和无人驾驶代表行业发展方向,先入者有望最大受益。

2.2 城轨门系统:“十三五”期间年均市场规模37 亿,复合增速达到39%

我们对“十三五”期间城轨车辆门系统的市场容量进行测算:

目前,市场上的城轨车辆主要分为A 型车和B 型车,各种车型配备的门数量如下:

图13:各种车型车辆门配备数

根据前面数据统计,我们预测到2020 年全国城市轨道交通运营里程达到9000 公里,新增里程数达到5640 公里。1)车辆门需求:按照每辆车厢需配10 套外门、2 套内门测算(每套外门价格为2.69 万元,每套内门价格为4.92 万元),到2020 年市场规模可达约43 亿元。2)地面安全门需求:站台安全门的市场需求每1.5 公里设1 个站台、每个站台安装50 单元的安全门测算,每套站台安全门价格为3.42 万元,到2020 年市场规模可达约24 亿元;3)总需求到2020 年可达约67 亿元:我们测算车辆门+地面安全门总需求到2020 年可达约67 亿元,平均每年增长39%。

2.3 城轨连接器:“十三五”期间年均市场规模为9.8 亿元

“十三五”期间我国城轨连接器年均市场规模达到9.5 亿元:我们根据城轨行业数据,平均每辆城轨地铁价格为600 万元,城轨连接器价格为车辆价格的1.5%,城轨连接器每6 年更换一次,根据我们的预测,2016 年、2017 年我国城轨连接器市场规模将分别达到5.5 亿元、10.3 亿元,十三五期间我国城轨连接器总市场规模将达到49 亿元,年均市场规模为9.8 亿元。

图14:十三五期间我国城轨连接器年均市场规模为9.5亿元

2.4 自动售检票系统:“十三五”期间年均市场规模90 亿元

一般城市轨道交通AFC 系统分为五层架构,共分为车票、车站终端设备、车站计算机系统、线路中央计算机系统、清分系统五个层次。目前中国AFC 系统已成功实现了“机电设备平均国产化率不低于70%”的总体目标,AFC 系统也是中国早期实现这一目标的关键设备之一。按以往惯例,AFC 系统在轨道交通的整个投资中占比约为1%,AFC 终端设备在AFC 系统总投资中占比约60%。根据我们前面的统计,预计至2020 年,全国城市轨道交通里程将超9000 公里,要新增约5640 公里,按每公里8 亿元计算,总投资约45120 亿元,对应的AFC 系统的总投资可达451 亿元,年均市场规模90 亿元,AFC 终端设备总投资可达270 亿元,年均约54 亿元。

图15:“十三五”期间我国自动售检票年均市场规模为86亿元

目前,我国已经形成了以10 余家主要的系统集成商和华铭智能、广电运通等终端设备供应商为主体的AFC 产业群体。1)集成商:由于中国城市轨道交通AFC 系统项目大都采取总包方式招标,要求必须有系统应用业绩才有资格参加投标,因此,只有国际上少数的系统集成商和国内的几家自动售检票系统软件系统集成商才有资格参与竞争。目前中国城市轨道交通AFC 系统集成商主要有:三星数据系统(中国)有限公司、高新现代智能系统股份有限公司、中国软件与技术服务股份有限公司、浙江众合、南京熊猫等众多公司。2)终端设备供应商:国产AFC 终端设备中除个别模块技术尚未完全成熟仍依赖进口外,其他方面均已实现了国产化。

我的位置:

金准数据 地铁产业链行业研究报告

发布人:管理员