2020 年,我们维持对房地产行业中性看法,虽然我们预期收紧政策减少,但今年受新冠肺炎疫情影响,早前内地多个城市已要求发展商停止售楼活动,会拖累全年住宅销售增长,加上人民币仍处弱势,为外债比例高的内房板块带来负担。同时,过往棚改带来的需求增长已不复见,价量均有压力。不过鉴于地产上下游产业链长,行业为国家经济之定海神针,政策收紧空间不大,但凡有偏鸽政策出台,都可为投资者带来机会。市场预料行业会于第二季度逐渐恢复,现时不用过分悲观。

◼ 疫情影响下,政策方向将会是‘地方微调放松’

参考当年沙士于第一季度扩散,第二季进一步爆发,我国 GDP 当季同比增速由第一季度的 11.1%下跌至第二季度的 9.1%,期后于第三季度开始逐渐回复增长动力,可见疫症预计影响 GDP 一个季度。房地产为经济定海神针,政策于今年会适度趋松。最近各地推出政策应对疫情,相关政策主要是延迟缴纳土地出让金、放宽预售条件、开竣工时间顺延等多方面扶持房企的政策,可见政策偏向于支持行业稳健发展,我们认为将来的政策方向将会是以‘地方微调放松’作主旋律。

◼ 物管板块具长线投资价值,但应等待更好入市时机

物业管理板块于 2019 年至今跑赢大市,原因包括 1) 房市红海市场足以支持物业管理行业发展;2) 物业管理公司收入模式稳定,进可攻退可守;3) 增值服务业务为增长点; 4) 行内并购支持强者恒强;5)2B及 2G 为住宅物业管理以外的蓝海市场。我们认为该板块具长线投资价值,但现时估值属偏高,投资者宜等待更好入市时机。

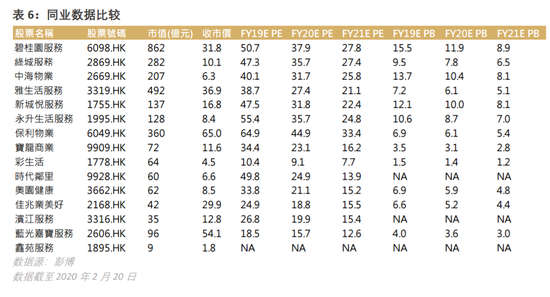

◼ 行业首选为雅生活服务(35.75, -0.40, -1.11%)(03319),目标价 40 港元

行业首选为雅生活服务(03319),利好因素包括 1)早前收购广州粤华股权及中民物业有助集团拓展非住宅物业管理业务;2) 第三方管理面积增速快;以及 3)增值服务增速胜同业。我们预测集团 2019/20/21 年盈利分别为 12.4 亿元人民币/18.5 亿元人民币/23.5 亿元人民币,使用 26倍市盈率,得到每股估值为 40 港元,予以‘持有’评级。