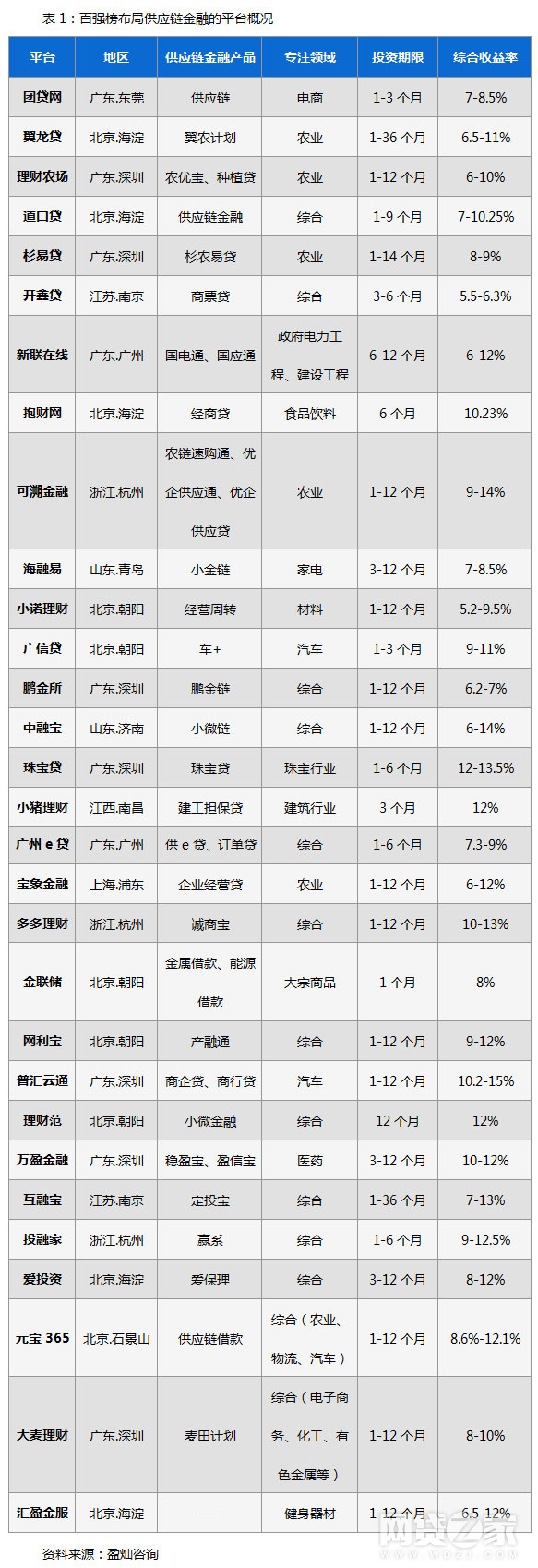

金准数据预测,我国供应链金融市场规模已超过10万亿元,预计到2020年可达近20万亿元。巨大的发展空间吸引了不少P2P网贷平台掘金供应链金融。现在,金准数据以网贷之家2017年8月评级发展指数位列前一百名的平台作为研究样本,梳理布局供应链金融的平台概况,并对代表性平台的特色产品进行分析,最后展望P2P网贷平台在供应链金融领域的发展前景。

2016年2月,人民银行等八部委印发《关于金融支持工业稳增长调结构增效益的若干意见》,提出要大力发展应收账款融资,推动更多供应链加入应收账款质押融资服务平台。根据金准数据对百强平台进行统计,截至2017年9月20日,有30家平台布局供应链金融产品,环比增加3家,同比增加8家。在正常运营平台数量持续下降的背景下,涉足供应链金融业务的平台数量反而上升,说明在目前“资产荒”的背景下,平台热衷牵手供应链金融,持续获取风险相对可控的优质资产。供应链金融的业务和产品是多元的,P2P网贷平台需要根据不同行业、不同企业的具体需求为其提供更加多样化、个性化的供应链金融产品。在激烈的市场竞争中,若能利用各自的优势,走产品垂直化、精细化、专业化的路线,便可激发巨大的活力。

下面金准数据分别从平台的地区分布、注册资本、融资情况、产品特点及业务模式五方面对百强榜布局供应链金融的30家平台进行具体分析。

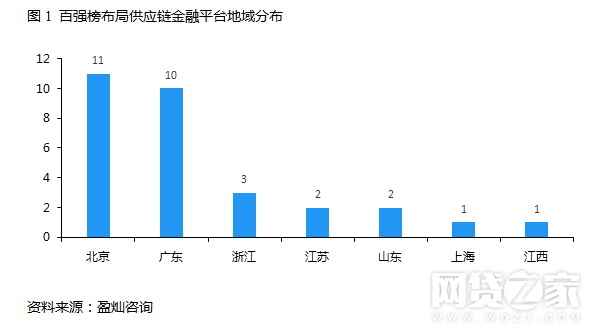

29家平台位于东部地区

截至2017年8月底,百强榜布局供应链金融的30家平台中有11家所在区域为北京,10家平台在广东,3家平台在浙江,江苏和山东各两家,上海和江西各1家。从分布区域上看,地区差异非常显著,目前布局供应链金融的百强平台大多数位于经济较为发达的东部省市。

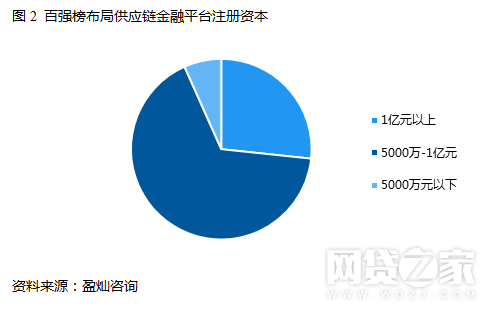

近三成平台注册资本超一亿元

截至2017年8月底,百强榜布局供应链金融的30家平台中,注册资本在5000万元以下的平台有2家;注册资本在5000-10000万元的平台有20家,占比最多,达66.67%;注册资本在1亿元以上的平台有8家,占比为26.67%。其中,鹏金所的注册资金高达74749万元,实缴资金为48050万元;珠宝贷的注册资金和实缴资金均为43000万元。所有平台的注册资本都在1000万元以上。

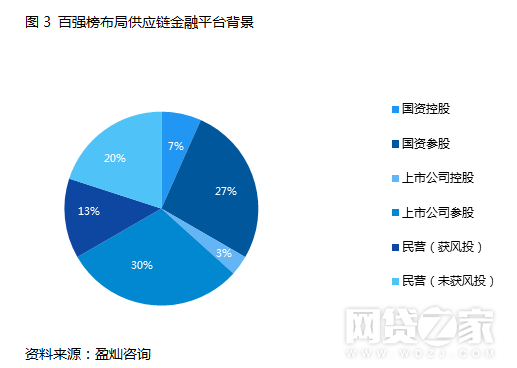

八成平台具有上市、国资及风投背景

截至2017年8月底,百强榜布局供应链金融的30家平台中,国资控股平台有2家;国资参股的平台有8家;上市公司控股平台有1家;上市公司参股平台有9家,占比最多,达三成;获得风投的民营平台为4家,未获得风投的民营平台为6家。具有上市、国资及风投背景平台数量占比达80%。

布局供应链金融的P2P网贷平台掀起资本热潮。据不完全统计,百强榜中有16家涉足供应链金融的平台获得融资,其中宝象金融获得信达金控亿元级的战略投资;团贷网、理财范及大麦理财完成了C轮融资。

平台产品趋于垂直细分化,呈现短期融资特点

P2P网贷平台在垂直领域的深耕细作,进一步提升了产融结合的深度与广度。目前,我国供应链金融服务对象主要集中应收账款累计较高的行业,例如,农业、汽车、电力设备、医药、化工、煤炭、钢铁、有色金属等。百强榜平台中有13家平台为综合性业务,另外17家平台为垂直化业务。从布局领域来看,涉足农业的平台相对数量较多,其次为供应链金融的传统优势领域汽车,第三是大宗商品,包括金属、能源等。另外有一些平台布局医药、化工、电商、珠宝等领域。未来供应链金融将分布更广泛的垂直领域。

从投资期限来看,供应链金融产品融资周期普遍较短。有28家平台借款期限在12个月以下,其中有10家平台产品借款期限在6个月以下,呈现了短期融资特点。一般来说,投资人从安全性和流动性的角度考虑,更偏向于选择融资期限短、标的金额小的产品,因此供应链金融产品具有一定的获客优势。

综合以上,金准数据得出结论:从综合收益率来看,供应链金融标的的收益率维持在10%左右,略低于行业均值。在最近两年中,P2P网贷行业收益率一直呈现下降状态,逐渐归回理性。与行业收益率整体下降的趋势相比,供应链金融标的的收益率相对比较稳定。

依托核心企业的模式更有优势

P2P网贷平台与风险可控的供应链资产端对接所形成的业务模式包括平台与核心企业合作、核心企业自建平台、大宗商品服务商自建平台以及与保理、小贷公司合作等。

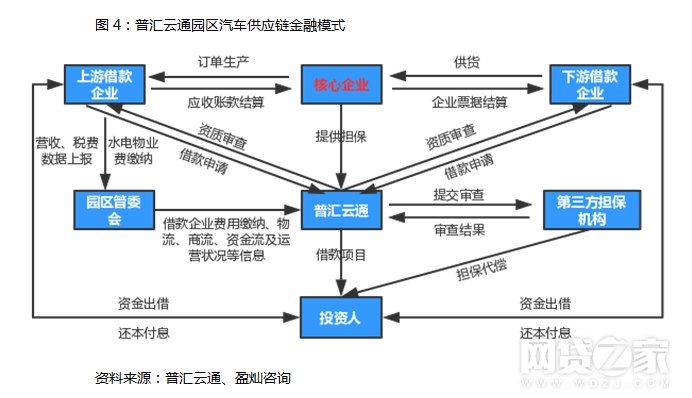

金准数据发现,与核心企业合作的模式较为常见。核心企业起到贯穿产业链的作用,几乎掌握了所有上下游企业的资金流、物流及交易数据,具有天然的优势。该模式对于核心企业较为依赖,风险点主要在于应收账款的真实性,因此选择上市公司、行业龙头作为核心企业,是较为稳妥的做法。以普汇云通的园区汽车供应链金融“商行贷”为例,依靠其集团公司金睿财富控股积累的汽车产业链资源,通过投资运营产业园,结合“产业园区+O2O”与“互联网+金融+汽车供应链”两种模式,锁定汽车产业链的核心企业,为上下游企业提供融资服务。其中,供应链上游为以原材料和零部件为主的生产商,通过核心企业的应收账款作为还款保证;供应链下游则由核心企业提供真实相关的商务合同等作为担保。在这种模式下,平台可以从园区管委会实时获取借款企业的信息,形成风控闭环,并且能够快速扩张资产端,形成规模效应。

核心企业自建平台,凭借对产业链成员企业的了解,以及对产业发展情况的熟悉,可以及时掌握产业链相关企业面临的风险,并制定相应的金融方案,从而调动上下游沉睡的大量资源,提高资金匹配的效率,改造行业。以海融易的供应链金融产品小金链为例,依托海尔在产业链中的核心地位及对上下游的控制,海融易可以控制上游供应商应收账款质押授信风险和下游经销商提货权质押授信风险。上游的供应商将货物销售给海尔集团,资金未到账时确认企业对海尔的应收账款。供应商将应收账款债权转让给平台投资人从而及时获得资金回流,该笔应收账款到期时将由海尔下属企业兑付。

金准数据认为,大宗商品服务商自建平台的模式是利用大宗商品服务商独有的优势对借款企业在产业链中所处的不同阶段提供不同的融资解决方案,包括订单融资、仓单融资、保理融资、未来货权融资等。整个供应链条通过整合资金流、物流、信息流,实现供应链的全程闭环控制,从而有限控制风险。以金联储为例,平台将个人投资者的资金对接到大宗商品现货交易供应链上有借款需求的企业,利用平台优势做电商并拓展至供应链金融。

与保理、小贷公司合作是指供应商基于其与采购商订立的货物销售/服务合同所产生的应收账款转让给保理、小贷公司,由后者向其提供融资服务,保理公司或小贷公司再将应收账款的受益权转让给P2P网贷平台,到期后商业保理从供应商处收回本息并支付给P2P网贷平台。这一过程中,P2P网贷平台可以通过保理公司回购、引入担保或保险、设置风险准备金等方式来保障投资人资金安全。以新联在线平台上的“国应通”产品为例,政府建设工程(如道路建设)供应链的上下游企业将该负责工程的国企(央企)公司应收账款转让给保理机构,再将此保理资产通过新联在线平台转让于投资者,且到期后保理机构负责回购。

未来发展趋势——线上化、垂直化、专业化、科技化

金准数据认为,在“产融结合、脱虚向实”的背景下,供应链金融能促进商流、信息流、资金流、物流四流合一,形成风控闭环,增强企业间生产、购销关系,使得供应链企业间联系更为紧密。而P2P网贷平台标的小额分散、融资效率高、成本合理的运营特点非常契合供应链金融资产端的需求。平台需要结合自身的专业分析与研判能力,在了解行业属性和特征的基础上,为各垂直细分供应链上的企业提供个性化的金融产品服务。例如,以应收账款为基础资产,发行资产证券化产品,获取低成本资金以缓解资金压力。此外,物联网、区块链、人工智能、云计算等金融科技的广泛、深度运用,有望实现供应链和营销链全程信息的集成和共享,同时提升服务能力和运营效率。