1、报告概述

1.1核心数据:

► 2016年中国“共享经济”市场规模达39450亿元,增长率为76.4%。► 2016年我国分享经济的提供服务者人数约为6000万人,比上年增加1000万人;分享经济平台的就业人数约585万人,比上年增加85万人。► 2016年度共享经济交通领域金额最大一笔融资是6月16日滴滴出行获得的45亿美元。

► 截至2016年12月,网络预约专车用户规模为1.68亿,比2016年上半年增加4616万,增长率为37.9%。

► 在2016年1月1日至6月17日,共有10家众筹平台完成融资,总计融资金额约为31000万元。

► 2016年度共享单车领域单ofo完成了5次融资。

► 2016年,共享单车呈现近10倍规模发展。

► 2016年4月18日,C2C众包物流人人快递宣布完成5000万美金B轮融资。

► 2016年全国众筹行业共成功筹资224.78亿元,是2015年全年成功筹资额的1.97倍,是2014年全年全国众筹行业成功筹资金额的10.42倍。► 截至2016年12月底,全国众筹行业历史累计成功筹资金额超350亿元,达363.95亿元。

► 2016年中国在线旅游分享住宿市场交易规模预计可达到89.4亿元,相比2015年交易额增长80.6%,分享住宿市场规模持续上升。

► 2016年外卖市场爆炸式发展,交易规模约1524亿,相比2015年的459亿增加了232%。

1.2核心观点:

► 预测:“共享经济”市场规模将逐年增长,符合社会发展规律。

► 共享网约车: :网约车与传统出租车差异竞争融合发展、共享经济在交通出行领域的实践具有重要意义、交通分享业务扩大化。

► 共享单车:未来趋势猜想:区域垄断,军阀割据、市场分层,立体布局、一统江湖,一家独大。

► 共享房屋:国家利好政策支持、个性化度假旅游需求日益旺盛 、管理制度层面将趋于规范、轻资产模式运营利于实现低投高收、轻社交时代的非标住宿促进和谐社会。在线旅游分享住宿行业投融资多集中在A轮及以前,在线旅游分享住宿领域仍大可挖掘。

► 共享餐饮:由于监管趋严,共享经济概念下的私厨共享,在经历前一阶段的爆发式增长后,最近陷入了艰难境地。大批私厨平台相继停止运营。

► 共享物流:众包模式为企业的创新发展提供强劲的驱动力、众包模式为传统生产与生活领域营造共建共享的普惠环境、货运O2O迎来最好的时代。

► 共享金融:P2P网贷行业大洗牌不可避免,业务类型更加多样化。P2P网贷平台将在现有基础上进一步拓宽业务范围,尤其是供应链金融和消费金融等领域。移动端成为资金主要入口。

网络众筹将进入快速发展期。奖励众筹成为未来一种新的消费方式。公益众筹将从根本上改变公益慈善领域的现行格局。在BAT等大型公司纷纷进入的情况下,中小众筹平台将向垂直型、专业化方向发展。

1.3去年(2016)中国共享经济行业图谱

1.4市场规模稳步增长:互联网使分享高效

据中国电子商务研究中心监测数据显示,2016年中国“共享经济”市场规模达39450亿元,增长率为76.4%。2014年后,中国“共享经济”市场规模增速放缓。经历过爆发式增长与市场选择、政策调控,“共享经济”模式正在以更加合理的速度逐步扩散。2016年我国分享经济的提供服务者人数约为6000万人,比上年增加1000万人;分享经济平台的就业人数约585万人,比上年增加85万人。

2、共享交通

共享交通模式主要有共享租车、共享驾乘、共享自行车、共享停车位等多种类型,也是共享经济目前在全球范围影响最广、争议最多的一个领域,共享交通出行模式致力盘活社会上闲置的车资源、司机资源、停车位资源等,提升交通闲置资源的利用率。

2.1.2016共享经济交通领域图谱

2.2滴滴出行夺魁

2016年网约车领域仅滴滴、优步中国、神州专车、叮叮约车就融资近百亿美元。

2016年度共享经济交通领域金额最大一笔融资是6月16日滴滴出行获得的45亿美元,投资方为中国人寿、Apple苹果、阿里资本/阿里巴巴、腾讯产业共赢基金/腾讯、招商银行、软银中国。

2016年1月4日,优步Uber中国完成B轮融资,金额20亿美元,投资方为海航资本、中国人寿、太平洋保险、广汽集团、中信证券、万科集团、民生银行(民银国际)、宽带资本、双湖投资,融资金额排在第二位。

2.3出行方式多样化:超两成网民约专车

据中国电子商务研究中心监测数据显示,截至2016年12月,网络预约专车用户规模为1.68 亿,比2016年上半年增加4616万,增长率为37.9%。

网约车新政细则落地,政府鼓励网约车业务规范发展,明晰对专车业务的定位,并将逐渐加强、细化对行业的管理办法。

受政策影响,网约车运营成本大大增加,2016年下半年的网约车用户规模增速并不快,但交通共享依旧是未来大趋势。

2.4交通共享大趋势解析

网约车与传统出租车差异竞争融合发展

多地网约车细则正式公布,相比征求意见稿有许多修改,尤其在车辆规格的要求上多地都有所放宽。听取了社会公众反馈后的政策放宽既稍向网约车从业者的利益倾斜,又使其与传统出租车规格有所区别。帮助两者差异竞争、融合发展。此后网约车运营有法可依、获得合法地位的同时将受到监管、规范,这对乘客而言是保障,对行业、市场是选择与优化。

共享经济在交通出行领域的实践具有重要意义

网约车作为国内共享经济在交通出行领域的代表性行业,源起于大城市交通服务供需不平衡,以及限行限购、开车烦、打车难、养车贵、用车不及时等现实问题,是对现有社会资源的再分配,体现了共享经济的发展趋势。有利于资源优化有效利用、有利于减少浪费,降低对环境破坏、是有利于营造良好的创新创业环境。

交通分享业务扩大化

在充足人气和快速发展的技术支持、日新月异的迭代创新以及持续升温的资本热捧下,未来交通分享市场的用户及覆盖城市的数量必将持续扩张;整合多种出行方式的一站式分享服务将出现,进一步改善人们的出行体验。

未来将展现出更高水平的包容性,吸引更多不同地域和年龄的用户参与其中。此外,未来的交通分享将进一步扩展维度并延伸服务链,开展停车、加油、洗车、保养、保险等方面衍生服务,进行更多跨界合作与创新。

3、共享单车

3.1去年(2016)共享单车异常火热

2016年为共享单车发展元年。大量资本涌入共享单车领域。2016年度共享单车领域单就ofo就完成了五次融资。2017年3月1号更是完成了高达4.5亿美元的D轮融资。

2016下半年,TMT领域最疯狂的资本盛宴转移到了共享单车,分享这场共享单车盛宴的玩家们已达数十家,百车大战的局面拉开。

3.2共享单车行业格局将定

据中国电子商务研究中心监测数据显示,共享单车领域异常火热。截止2016年年底,共享单车用户规模达1886.4万人,相比于2015年245万人,呈7倍的爆发式增长。预计2017年用户规模将达到4965万人,共享单车行业格局将定。

3.3共享单车行业热门平台解读:ofo 、摩拜

3.4共享单车大趋势解析

区域垄断,军阀割据

不同企业在不同的区域饱和投入单车,让对手望而却步,从而形成区域垄断性优势。由于空间上的占领需要时间,因此大巨头来不及吃掉全国市场,就发现很多区域市场已经被其他对手瓜分完毕。最终,全国形成军阀割据的态势,各自为政,谁也消灭不了谁。

市场分层,立体布局

根据城市层级不同,可以划分为一、二、三线市场。当一些巨头集中火力在含金量高的一线市场火拼时,还有一些对手会乘机占领二线市场。最终可能的局面是,一线市场和二线市场各有巨头,各自占据分层市场。

一统江湖,一家独大

由于市场容量不大,前期资产投入重,无论军阀割据还是市场分层,都不是最佳结果。分散只会导致大家集体走向平庸,而资本也没有退路。因此,最终在资本的驱动下,大鱼吃小鱼,小鱼吃虾米,合并成一家巨型公司,共享单车之战宣告结束。

4、共享房屋

中国电子商务研究中心认为,目前国内在线短租共享领域主要存在以下三种主要模式 :

C2C开放平台模式:该模式以小猪短租为代表,类似于国外的Airbnb模式 。

B2C开放平台模式:房源主要由平台控制,统一装修,统一管理,房租收入由平台和房东按一定比例分成,典型代表如途家网等。

“产权共享+换住共享”的二维共享模式:该模式以 “我享度假” 为代表。这个模式的核心在于分权共享。

4.1去年(2016)共享经济住宿领域图谱

4.2.共享房屋融资

2016年共享经济房屋租赁领域发展较为平稳,且有往好的方向发展趋势。获得D轮以上融资的公司仅有途家网及小猪2家企业,另外住百家在2016年4月挂牌新三板。在线旅游分享住宿行业投融资多集中在A轮及以前,在线旅游分享住宿领域仍大可挖掘。

4.3住宿市场前景看好

据中国电子商务研究中心监测数据显示,2016年中国在线旅游分享住宿市场交易规模预计可达到89.4亿元,相比2015年交易额增长80.6%,分享住宿市场规模持续上升。

2016年住房分享市场交易额约243亿元,同比增长131%。主要住房分享平台的房源数量超过190万套,用户总人数约3500万人,发展态势良好。

4.4共享房屋大趋势解析

未来市场潜力巨大

国务院常务会议明确提出放宽在线度假租赁、旅游租车等“互联网+”新业态的准入和经营许可。未来市场潜力巨大,房屋租赁规模扩张将进一步加快。从目前潜在需求和资源供给的潜力看,未来五年整体市场规模(包括房源数、用户数、交易额等)有望保持50%以上的年均增长速度。平台盈利模式多样化。

个性化度假旅游需求日益旺盛

随着人们生活水平的提高,旅游需求增长迅速,旅游业快速发展直接带动住宿需求,短租市场发展前景广阔。尤其是近年来,以家庭、朋友、甚至是“驴友”为团队组合模式的出游日渐成为新潮流,互联网助推新型旅游模式。相较传统跟团游、享受标准化的酒店服务,这些自由行的出游者对住宿也有了更多样化、个性化的需求。

轻社交时代的非标住宿促进和谐社会

非标住宿更注重轻社交属性即陌生人之间的轻快交往。酒店住宿房门一关住户之间没有任何交集,非标住宿的短租民宿,不管是合租还是整租,房东们都愿意分享自己的时间、技能、知识、当地生活经验,给用户深层次的社交体验。

此外,短租平台上也提供交流的社区版块,例如途家的“遇见有趣的人,体验不一样的家”版块,木鸟短租的“出门在外的一千零一夜”,房东和房客可以在这里分享自己的故事,实现知识共享、经验交流,促进人与人之间美好关系的形成,有利于和谐社会的构建。

5、共享餐饮

中国电子商务研究中心认为,目前私厨类共享产品分大致可以分为以下三个模式:

模式一:“私厨+ 配送”类似于O2O外卖的模式

家庭主妇(煮夫)们先申请成为私厨,然后在平台上创建自己的店铺和菜单。用户在私厨店铺里点菜下单后,再由平台或物流公司完成配送。目前做的比较好的有 “觅食”、“回家吃饭”、“丫米厨房”、“妈妈味道”等。

模式二:“家厨+ 堂食”

该模式类似于“家宴”,私厨们在平台上发布美食邀约,列出美食清单、预约时间和人均单价等,用户如果对美食感兴趣,则可以报名组团入局。典型的产品有“我有饭”、 “隐食家”等。

模式三:美食菜谱类社区

这个模式虽然目前还没有切入该市场,但却不可小觑,典型的产品包括“下厨房”、“豆果美食”、“味库”等。

5.1去年(2016)共享经济餐饮领域图谱

5.2大批共享经济平台离场

2016年虽然有不少餐饮平台参与融资,但受环境、制度影响,很少是以共享经济名义出现的。由于监管趋严,共享经济概念下的私厨共享,在经历前一阶段的爆发式增长后,最近陷入了艰难境地。北京市食药监局明确,回家吃饭、丫米厨房、吃几顿等私厨模式涉嫌违规之后,小e管饭、妈妈的菜等大批私厨平台相继停止运营。

5.3餐饮市场规模持续增长

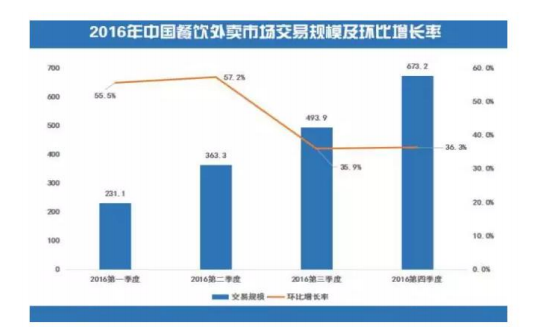

据中国电子商务研究中心监测数据显示,2016年外卖市场爆炸式发展,交易规模约1524亿,相比2015年的459亿增加了232%。2016年下半年交易规模虽然较上半年增长率有所下降,但整体交易规模呈上升趋势。受市场环境及制度影响,大批私厨等共享经济平台纷纷离场,共享经济餐饮行业面临严峻考验。

5.4餐饮外卖大趋势解析

餐饮分享模式遭挑战

2016年食药总局发布了《网络食品安全违法行为查处办法》,提到“只有取得许可证的实体餐饮店才能在网上接受订餐,没有实体店的不能在网上销售餐饮产品,餐饮企业必须保证在网上销售的餐饮产品与在实体店销售的餐饮产品质量是一致的”。

餐饮创业门槛提高

严格落实网络餐饮服务第三方平台的责任,包括确保在平台上展示的餐饮企业的许可证是真实的,确保在送餐的过程中食物不被污染,确保消费者提出的投诉得到及时处理。新规下,不仅是私厨共享平台和O2O订餐平台受到挑战,整个互联网+餐饮的创业的准入门槛,也将大大提高。

外卖O2O依然处于井喷阶段

外卖O2O依然处于井喷阶段,用户的消费能力增加也导致了其从价格敏感转向了品质敏感,也在反过来倒逼整个外卖行业的质量提升,安全、餐饮品类、物流等等通通需要全面的提升。

<p style="padding: 0px; border: currentColor; color: rgb(64, 64, 64); line-height: 22px; font-family: "Microsoft Yahei", 微软雅黑, Arial, "Hiragino Sans GB", 宋体; font-size: 14px; margin-top: 0px; margin-bottom