美国金融财政压力倍增

【一牛财经】(www.yn.com)讯:纵观美国目前的金融市场,毫无疑问,美联储的货币政策转变终于站稳了脚跟,只是花了一段时间。

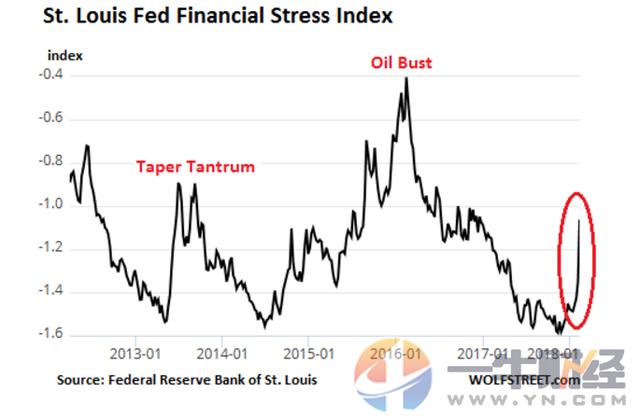

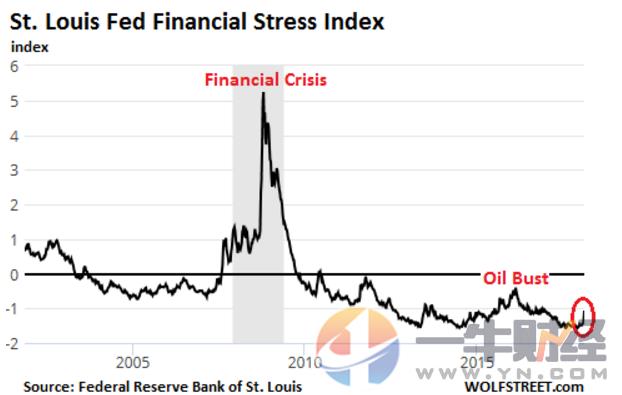

日前发布的每周圣路易斯联邦金融压力指数(St. Louis Fed Financial Stress index),最近飙升得很猛。要知道,它在去年11月,它就处于历史低点,这是美国经济极度宽松金融状况的一种表现,主要表现在:盲目冒险的投资者热衷于追逐任何种类的收益率,这导致投资者的风险溢价微乎其微,甚至连垃圾级贷款的借贷成本也极低。

不过,自那以后,该指数就开始上升,但在2月9日结束的最近一周,发生了一些变化:

值得一提的是,该指数由18个部分组成(7个利率指标,6个收益率息差,以及其他5个指数),2017年11月3日触及历史低点1.6,尽管美联储已经提高联邦基金利率的目标范围,并开始实施量化宽松政策。去年年底开始上升,一周前达到- 1.35,现在飙升至- 1.06。

如上所示,图表显示了最近一个星期的油价上涨,与两年的石油危机有关,因为垃圾级能源公司的信贷冻结,平均CCC或低于额定的垃圾债券的收益率飙升至20%以上。考虑到石油和天然气部门的债务规模,能源信贷对总体平均水平产生了很大的影响。

此外,该图表还将最近的飙升与2014年债券市场的“削减恐慌”( Taper Tantrum )进行了比较,此前美联储暗示,它可能实际上已经不再存在所谓的“无限版量化宽松”( QE Infinity )。如金融压力指数所示,这导致收益率和风险溢价的飙升。

【一牛财经】(www.yn.com)注解:所谓的“削减恐慌”(taper tantrum):当时,时任美联储主席伯南克暗示结束QE的时间可能早于投资者预期,这导致美国贷款利率大幅飙升,资本疯狂出逃新兴市场。

不过,这一次,情况正好相反:美联储像上了发条一样的加息,而其量化宽松政策正在加速实施,但几个月市场轻率地忽略了它,直到突然他们才发现。

股票、债券市场一直在否认“财政压力”

这种反应在10年期美国国债收益率中可见一斑。尽管美联储加息,但去年大部分时间美国国债收益率一直在下降,直到去年年底和今年迄今为止才大幅上升。

股票市场也是如此,它突然经历了一轮剧烈的波动,并从创纪录的高点暴跌。现在在其他措施中也可以看到这一点,包括垃圾债券收益率突然从历史低位飙升。

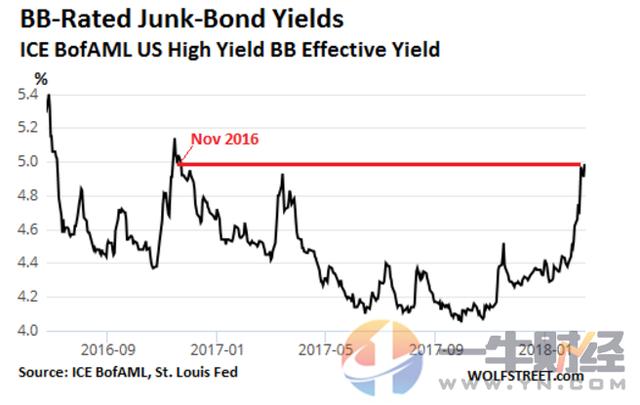

此外,通过圣路易斯联邦储备银行( ST . Louis Fed )发布的美国ICE BBaml高收益BB有效收益率指数图表显示,BB评级垃圾债券的平均收益率从去年9月的4.05 %左右飙升至现在的4.98 %,为2016年11月20日以来的最高水平:

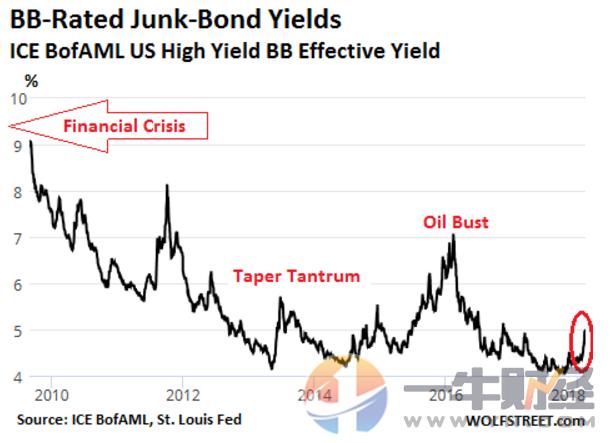

但一份长期图表显示,与金融危机后几年的情况相比,BB收益率仍然低得多,而且未来的走势可能更糟:

当收益率上升时,这意味着债券价格正在下降。因此,一直在冲击美国国债市场的抛售行为,最终正蔓延到企业债券市场风险较高的部分,而这些部分一直在否认美联储通过加息和量化宽松来收紧金融条件的努力。

美国或将迎来一个新的调整的时代?

据【一牛财经】(www.yn.com)此前多次提及,金融压力指数(The Financial Stress Index )旨在显示“正常”的金融状况的零水平。当金融压力低于正常水平时,指数为负。当金融状况比正常情况更为紧张时,该指数将转为正值。

但现在该指数为-1.06,它仍然低于零。换句话说,美国金融环境仍然宽松。这一点在指数的长期图表中很清楚,该图表几乎没有显示近期的峰值,因为此前的波动幅度很大:

这正是美联储想要达到的目标。不过因为市场对货币政策的转变反应迟缓,所以当它开始反应时,调整可能是突然的和巨大的。

鉴于美联储希望“正常化”金融状况,在这些措施恢复到正常水平的情况下,以及在市场赶上美联储的意图之前,市场必须更加收紧。

美联储本身很可能会滞后,所以在这种情况下,它也必须做一些追赶。因此,收益率和价格的这些调整即将到来。