2020年4月21日,飞天诚信又发布再融资计划,准备募集8.5亿元,全部用于“下一代安全芯片、设备、系统的研发及产业化项目”。这意思是,这回要蹭上时下最火热的“芯片概念”了?

4月14日,一张央行数字货币内测截图刷爆朋友圈。

另有消息称,数字货币首先在深圳、雄安、成都、苏州四个试点城市进行测试,从4月开始,上述城市的部分机关和事业单位的工资、补贴将通过数字货币发放。

一时间,数字货币成为二级市场的最靓的仔,相关概念标的应声大涨。

4月20日,上市公司飞天诚信(300386.SZ)在互动平台上表示,公司车载POS终端项目不涉及数字货币功能,数字钱包专利没有被央行的数字货币业务应用。

当然,这并没有阻止公司股票当天以涨停收盘。

热点来临时,主动撇清关系,不蹭热点,飞天诚信的做法还是值得肯定的。

但是评判一家上市公司,会这么简单吗?

一、上市:时也,运也,命也

飞天诚信1998年在北京成立,2014年在深交所创业板上市,实际控制人为黄煜黄老板。根据2019年最新年报,黄老板目前持有公司30.94%股权。

飞天诚信的产品在生活中很常见:U盾(USB Key)、OTP动态令牌、软件加密锁、IC卡及IC卡读写器等,其中U盾和OTP动态令牌是收入主要来源。主要客户是银行。

大家现在网购付款或手机银行转账大都通过手机动态验证码操作,已经很少用到U盾或者OTP动态令牌。

但智能手机未普及前,网购和转账都通过电脑操作。风云君记得2010年前后,开通网上银行业务购买U盾还要花10个大洋,不用的时候都小心翼翼锁在抽屉里。

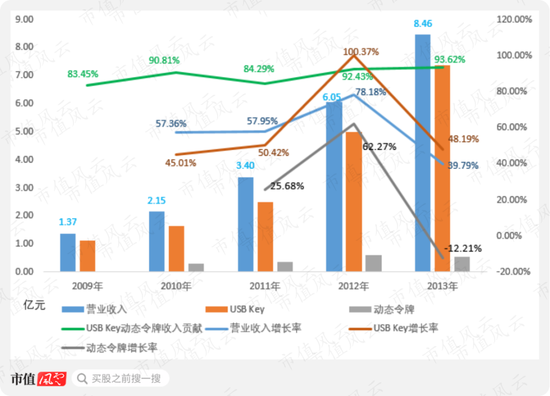

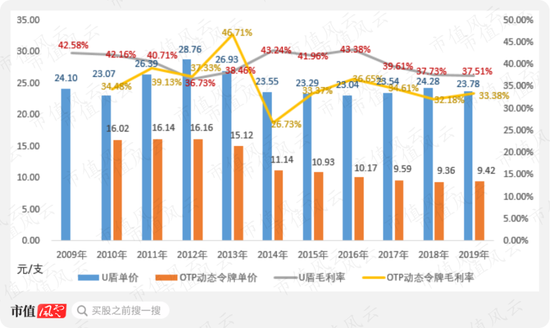

伴随着互联网浪潮带来的电子商务红利,下游银行对U盾的需求呈井喷式增长,2009年至2013年5年间,飞天诚信USB Key每年均保持40%以上的增长,2012年最为迅猛,直接翻番。

这5年间,U盾和OTP动态令牌每年合计收入贡献都在90%左右,核心业务营收高速增长,有了下图这么完美的增长曲线,2014年成功上市也顺理成章。

1、市场需求快速饱和,上市堪称撞大运

幸福来的快,去的也快。

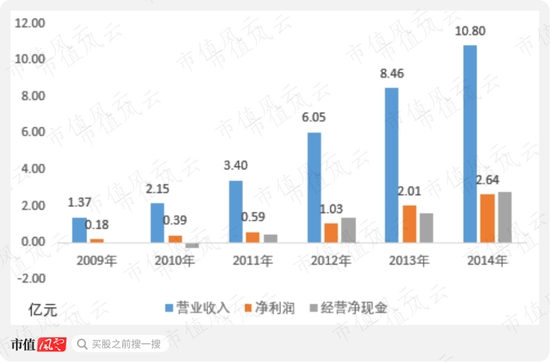

上市第2年,也就是2015年,飞天诚信的年报中就出现竞争激烈、市场饱和、单价降低的字眼,营业收入首次负增长。如下图:

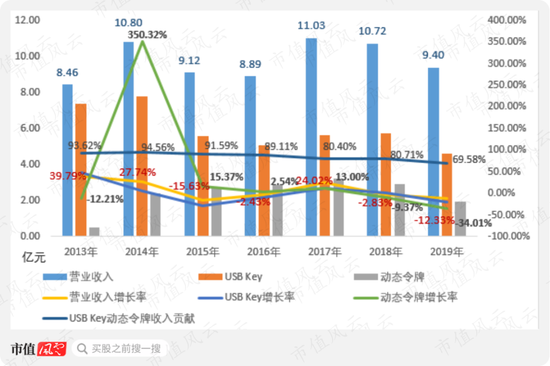

2014、2015年OTP动态令牌短暂的扛起了收入增长大旗。2014年增长350.32%,2015年增长15.37%,但随即也陷入低增长甚至负增长的尴尬境地。

OTP动态令牌具有脱机属性,无需在电脑安装客户端,相当于U盾替代版,从操作便利性角度来讲,显然比U盾更方便。

上市至今,除2017年外,飞天诚信U盾、OTP动态令牌营业收入都是负增长,这跟市场需求饱和有很大关系。

当存量的开通网银用户被迅速消化后,增量用户带来的需求有限。

U盾和OTP动态令牌又是公司营业收入主要来源,这也直接导致这一期间营业收入的负增长。

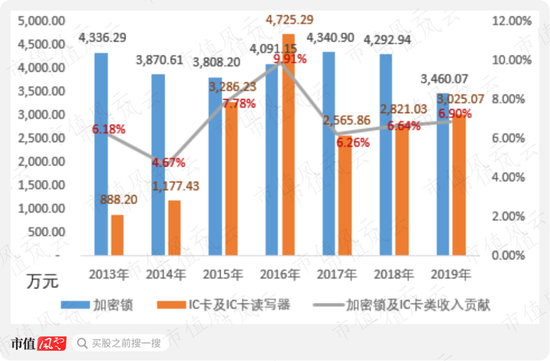

而上市时的加密锁和IC卡业务,除个别年份收入爆发外,营收规模未发生明显变动,整体收入贡献在6%上下。

飞天诚信成功上市案例告诉我们,很多事情真的是时运、运也、命也:对于大多数公司,踩准上市的时点很重要,一旦错过行业风口,再想上市就只能是奢望。

不信你看主业同样是动态令牌的上海林果实业股份有限公司,2015年12月24日报送材料后,再无下文。

2、应用场景迅速消失,U盾退出历史舞台无法扭转

接下来从销量和单价两个维度观察下U盾和OTP动态令牌业务变化情况。

从销量来看,2014年是飞天诚信U盾销量历史顶峰,随即迅速下滑。U盾销量下滑还有一个原因就是OTP动态令牌的替代作用,OTP令牌一直持续到2018年才开始负增长。

从单价变动更能看出竞争的激烈程度。2014年上市当年,U盾和OTP单价均下了一个台阶。如下图:

用过U盾的朋友应该也有印象,这玩意就跟曾经的BB机一样,真正用也就那一两年时间。

随着银行卡可以直接绑定购物网站、支付宝和微信,短信验证码的时代就来了。

但不使用并不意味着没有市场:即便现在去银行开户,只要开通网上银行业务,银行就会免费U盾或动态令牌。这也是虽然大家都不用,飞天诚信相关业务依然健在的原因。

但是,2019年报用语也体现出公司的无助,“竭力巩固、价量齐跌”,随着去介质化进程加快,B端银行客户终会消失。

那飞天诚信未来主业在何方?这些年又储备哪些新业务呢?

收购是取得新业务最快的方式。

二、收购宏思电子,进军芯片领域

于是,飞天诚信开始了并购转型。

2016年底,公司耗资1.99亿元现金,收购北京宏思电子技术有限责任公司(以下简称“宏思电子”)91.36%的股权。

因为是现金收购,披露的信息比较少,交易对手为郁群慧在内的39位自然人。

宏思电子1996年在北京成立,属于飞天诚信上游企业,主营业务是随机数芯片、专用高性能密码算法芯片和商用信息安全SOC芯片的研发、生产和销售。

按照2015年12月31日财务数据,宏思电子全部股东权益价值为23,054.03万元,较账面净资产5,764.68万元,评估增值17,289.35万元,增值率为299.92%,形成商誉1.02亿元。

郁群慧等39人承诺:宏思电子2017年、2018年、2019年的考核净利润分别不低于1,000万元、1,360万元、1,800万元,或三年累计考核净利润不低于4,160万元;

若在业绩承诺期内任意一个年度的考核净利润低于当年目标但2017年、2018年、2019年三年累计考核净利润不低于4,160万元,则视为交易对方完成承诺业绩。

根据飞天诚信2019年报,宏思电子业绩承诺期各年均超额完成了业绩承诺。

1、净利润小于业绩承诺?

根据各年年报,宏思电子2017至2019年净利润分别为546.12万元、1,504.58万元和2,971.96万元,均小于当年实际完成业绩承诺,这是什么原因呢?

根据飞天诚信收购宏思电子时约定,业绩承诺需要扣除宏思电子与飞天诚信关联方交易带来的净利润,难道交易都是亏本买卖或者平价转让?

飞天诚信没有做过多说明,只能猜测是这个原因。

此外,宏思电子因2019年处置北京房产确认资产处置收益857.48万元,这笔收益一定程度上增厚了利润。

不过即使按年报披露的净利润扣除房产处置收益估算,宏思电子也完成了累计业绩承诺,但是否完成业绩承诺显然不是这个章节关注的重点。

重点是,收购宏思电子是否给飞天诚信带来新的增长引擎?

2、宏思电子能否扛起飞天诚信的未来?

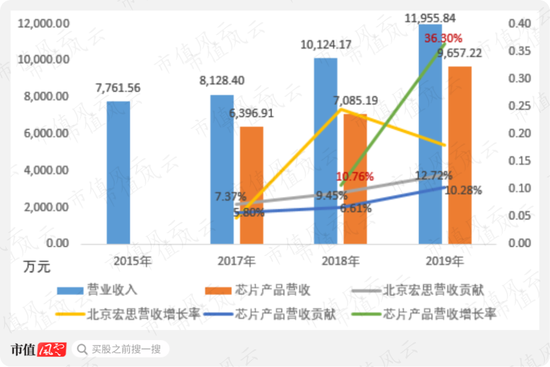

飞天诚信每年关于宏思电子披露的数据有2项,总营业收入和芯片产品营收,如下图:

(注:未披露宏思电子2016年营收情况)

现阶段,宏思电子对飞天诚信营收占比10%左右,2019年上升的比较快主要是因为U盾和OTP动态令牌收入大幅下滑导致的总营业收入下滑。

从总金额看,宏思电子2019年营收与2018年基本一致。

宏思电子芯片业务2019年增长36.30%,营收规模接近亿元,势头较猛。

这块业务能否持续不太好说,但是,从公司刚刚公布的非公开发行股票预案来看,宏思电子芯片业务是飞天诚信飞来发展主要方向。