►数字基建:最大的超预期所在,第一次作为重点方向纳入国网新基建范畴,2020年投资额预计翻倍

● 从“硬件”到“软件”,加强信息化建设是电网进一步提升的必然需求。我们认为2020年信息化建设的主要技术支撑包括工业互联网、大数据、5G、人工智能四大部分,总金额约在250亿元,相比较2019年120-150亿投资额,增速在70%~100%。国电南瑞(21.290, 0.61, 2.95%)、国网信通(19.420, 0.09, 0.47%)(原岷江水电)在国网信息化设备、服务招标中有压倒性的市占率,将在信息化建设中受益最大。

►主干网基建:投资放量,真金白银必出业绩,聚焦高压设备毛利率上行,业绩有望进入超预期通道

● 高压设备是输变电领域的优质细分赛道。高压设备技术壁垒高、行业参与者数量有限且集中度高、单价高,具有卖方主导的市场特征,是电力设备行业中一个较好的细分赛道。

● “新基建”背景下特高压建设加速带动电网投资上台阶,高压设备需求有保障。2020年特高压核准、开工、建设全面加速,涉及的16条线路、13个改扩建项目总投资额合计约为2097亿元,同时,我们预计本轮特高压建设将带动配套线路投资约805亿元。

● 本轮特高压收入确认高峰(金麒麟分析师)期比2014年特高压周期更长,2021-2022年主要高压设备企业将持续受益。2014-2016年特高压周期建设节奏较快,业绩大规模兑现期仅有2016年,但2018年特高压周期中,大量线路集中在2020年启动,预计2021-2022年均为业绩兑现高峰期,相关企业将持续受益。

● 原材料成本下行,高压设备毛利率提升确定性高,有望形成业绩放大器。当前高压设备主要原材料已基本下降至2014年特高压周期启动时的水平,若后续原材料成本效仿2015-2016年继续下行,高压设备毛利率则有望修复至2014-2016年特高压周期期间水平。

►投资建议:聚焦新基建主线,聚焦电网主流供应链,摒弃非主流标的。两条主线:电网信息化+特高压。

首推ROE持续位于较高水平、且主营业务位于电力信息化赛道上的电力二次设备龙头国电南瑞,电网机器人(13.840, 0.06, 0.44%)龙头亿嘉和(94.890, -4.29, -4.33%);关注国网信通;关注高压设备弹性标的:许继电气(15.790, 0.84, 5.62%)、平高电气(9.990, 0.91, 10.02%)、中国西电(7.370, 0.67, 10.00%)等。

►风险提示:电力物联网建设进度不及预期,特高压建设进度不及预期。

01

事件

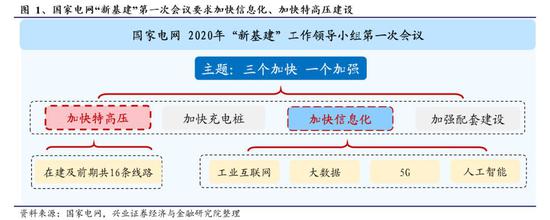

“新基建”第一次领导小组会议指明方向,信息化及特高压需加快推进。2020年4月2日国家电网召开了“新基建”工作领导小组第一次会议,对2020年工作提出“三个加快、一个加强”, “加快现代信息通信技术推广应用”、“加快特高压工程项目建设”赫然在列。这是电力信息化第一次纳入新基建范畴,较为超预期。

毛伟明董事长明确提出信息化建设的主要方向:大数据、5G应用、人工智能、工业互联网。特高压方面,据统计目前在建及前期推进的特高压线路共16条,其中8条在建,要求今年建成“3交1直”,明年再建成两条。

02

电网信息化:建设确认加速,国网投资结构持续优化

2020年1月,国网再次换帅引发了市场对国网信息化建设的短期担忧,而在2020年2月,新任一把手毛伟明董事长首次表态中,2020年重点工作任务包含多项信息化任务仍然延续了原泛在电力物联网的内容,包括国网云、数据中台、源网荷储协同互动等。“新基建”工作领导小组第一次会议上,毛伟明董事长对2020年工作提出“三个加快、一个加强”,“加快现代信息通信技术推广应用”再次重申,至此相关顾虑可以彻底打消!

2.1、从“硬件”到“软件”:加强信息化建设是电网升级的必然需求

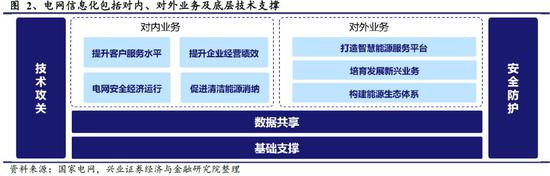

随着新一轮特高压建设高潮即将进入集中释放期,电网的“硬件”已足够坚强,接下来需要解决的就是如何更高效的使用硬件,因此完善电网的“软件”势在必行,软件即电网的信息化建设,从而实现对内提高运维效率、对外发掘增值服务。大数据、5G、人工智能等技术的发展则为电网信息化提供了强有力的技术保证。

● 招标中窥端倪:大数据、5G技术、人工智能及工业互联网技术正在逐步融入信息化架构中的网络层、平台层、应用层。从2019年起,信息化招标项目中无论设备类还是服务类招标都出现了越来越多的新技术硬件及服务,工业互联网、大数据、5G、人工智能技术在信息化架构的4个层次中覆盖了除感知层以外的网络层、平台层及应用层。

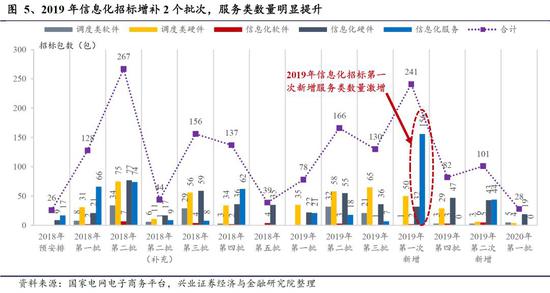

2.2、2019年电网信息化招标显著放量

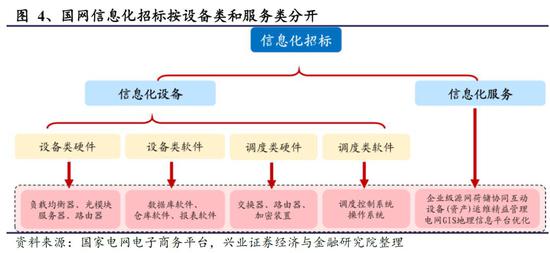

国网信息化招标的标段划分清晰,共分为信息化设备和信息化服务2个大类,其中信息化设备又分为设备类硬件、设备类软件、调度类硬件、调度类软件4个小类。

2019年9月起国网信息化招标显著放量,国网电网投资向信息化方向倾斜,结构持续优化。2019年国家电网在既定的4个批次信息化招标基础上连续增补了2个批次招标项目,其中信息化服务类招标数量分别达到156次和44次,份额占比明显高于以往。2020年第一批次的信息化设备类招标也已完成,数量略低于2019年同批次。

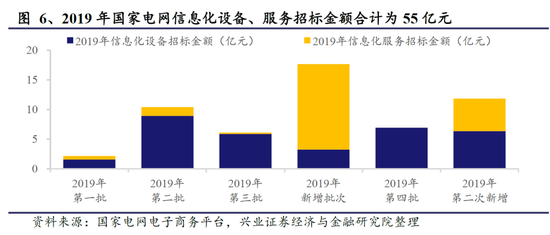

2019年全年信息化设备、服务招标金额共计55亿元,其中信息化设备招标金额为33亿元,信息化服务招标金额为22亿元,招标规模符合预期。9月以来,国家电网信息化设备、服务招标加速,招标金额合计为36.4亿元,占全年招标金额之比为66.1%,且新增的两个招标批次均在四季度发布,验证了我们之前的判断:2019年四季度是电网信息化与通讯建设新一轮投资的起点。

2.3、2020年国网信息化投资预期可达250亿左右

2019年国网总部的信息化招标总金额为55亿元,各地方电网信息化招标约为国网总部的1.5倍,即2019年国家电网全口径信息化投资约137.5亿元。