重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

核心观点

本文对2003年非典疫情做了回顾,以中国大陆和香港作为研究对象,梳理了中国及香港经济、中国及香港房地产市场表现、A股港股表现及地产板块走势,认为地产板块表现由三大因素决定,需要投资者高度关注。

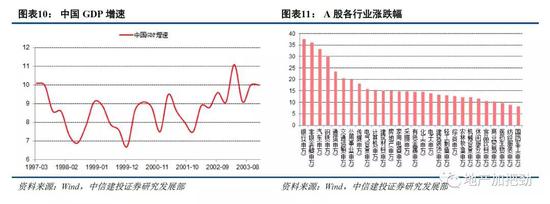

非典疫情对中国经济仅造成一个季度的短期冲击。2003年第一季度,中国GDP增速达到11.1%创下97亚洲金融危机以来新高,受 “非典”疫情扩散影响,第二季度中国GDP同比增速降至9.1%,随着“非典”疫情的稳定,第三季度开始,中国GDP重回增长轨道,2003年Q3和Q4的GDP增速均达到10.0%。从2003-2007年,伴随中国经济走出通货紧缩,GDP增速逐年提高,非典疫情对中国经济增速的影响可以认为仅仅为1个季度。

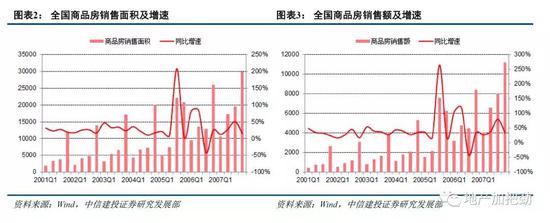

非典疫情对中国房地产市场和香港房地产市场的影响也是短期的,机制略有不同。2003年我国房地产行业正处于上升期,全年商品房销售面积同比增长29.1%,商品房销售金额同比增长34.1%,增速也创下了97亚洲金融危机以来新高。尽管2004年增速有所回落,但市场增速在2005年再次创出新高。从阶段性影响来看,全国商品房销售增速3-4月出现一定幅度下滑,但5月开始修复。受灾严重的北京和广东区域,也和全国数据表现出同样的特征。必须承认,2003年房地产销售呈现了前高后低的现象,但主因仍是对房地产的宏观调控以及货币收紧应对经济过热所带来的的影响。香港楼市自1997年亚洲金融危机后持续保持低迷,中原城市指数自1997年开始经历了7年下跌,在2003年“非典”期间香港楼市调整已直接尾声,从交易上看2003年Q1和Q2持续下滑,2003年5月香港中原城市指数报价31.37创下历史最低点,“非典”疫情在一定程度上加快了楼市出清。随后伴随着“非典”的结束、港府实质性暂停八万五公屋计划等,香港楼市回升并出现了五年的牛市。

非典疫情期间A股与港股表现截然相反,A股先升后降,全年看地产板块跑输市场;港股先降后升,全年看恒生地产建筑业指数(945.601, -105.18,-10.01%)(以香港本地地产股为主)跑赢市场,但期间波动高于恒生指数。A股上证指数全年先升后降,由年初的1311点攀升至2003年4月15日的1649点后见顶回落,而从全年看地产板块明显跑输市场。恒生指数表现截然不同,在疫情期间恒生指数出现下滑,恒指最大跌幅达到14.5%,于2003年4月25日见底,电讯和地产建筑业是最受影响的两个行业。随着5月份“非典”疫情得到控制,港股地产建筑板块也随之出现修复,从全年看是跑赢恒生指数的。

我们认为,两个市场地产板块波动的差异以及相对收益表现主要来自于三大因素:房地产调控政策、流动性支撑以及之后带来的房地产市场的数据变化影响。

(以下为节选内容,非报告全文)

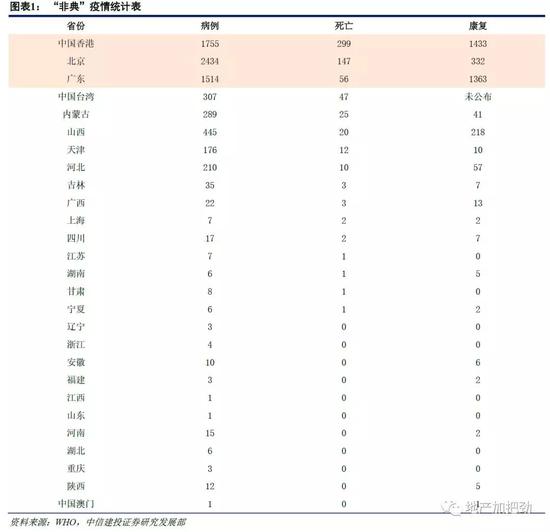

1 非典疫情回顾:从2002年11月至2003年7月,三大区域受影响最大(略)

2 非典疫情中的中国大陆楼市:上升期韧性十足,02年以来调控政策出台,03年中期货币政策收紧,全年销售前高后低

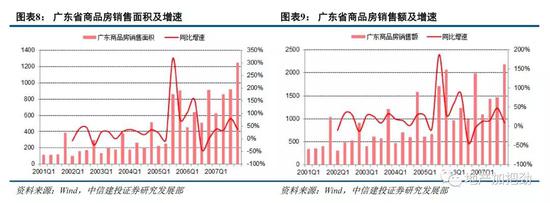

1998年之后我国房地产市场进入快速发展期,2003年我国房地产正处于上升期,全年商品房销售面积同比增长29.1%,商品房销售金额同比增长34.1%。2003年“非典”疫情的蔓延对我国房地产市场影响较为短期。2003年1-2月商品房销售面积增速一度达到69%。随后,在“非典”疫情影响下,3月商品房销售面积增速降至30%,在“非典”疫情最为严重的四月份商品房销售面积增速降至19%。5月份,伴随“非典”疫情的控制,商品房销售面积增速修复至41%,整个Q2销售面积依然实现33%增长,整体增速接近当年三季度水平(34%),好于四季度(24%)。

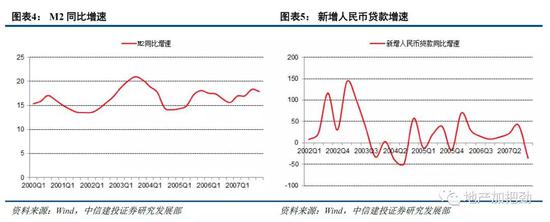

市场的火热与当时货币政策相对宽松不无关系,自上世纪90年代中国进入通缩以来,叠加97年亚洲金融风暴影响,中国货币政策从90年末以来持续保持宽松格局,M2增速持续保持在10%以上,2002年新增贷款增速全年达到38.5%,2003年上半年货币环境依然保持宽松格局,一季度和二季度M2增速分别达到18.7%和20.1%,新增人民币贷款增速在2003年Q1和Q2分别达到143.1%和99.3%。

但从下半年开始房地产流动性开始出现收紧,2003年6月央行下发了《关于进一步加强房地产信贷业务管理的通知》,规定对购买高档商品房、别墅或二套及以上商品房的借款人,适当提高首付比例不再执行优惠利率,随后2003年9月央行将法定存款准备金率提高1个百分点,由6%调高至7%,虽然下半年M2增速依然保持在20%左右的水平,但新增人民币贷款在2003年Q3增速明显回落,降至33.7%,Q4开始由正转负,同比下滑33.2%,伴随着流动性的收紧,全国商品房销售面积全年增速也降至29%。

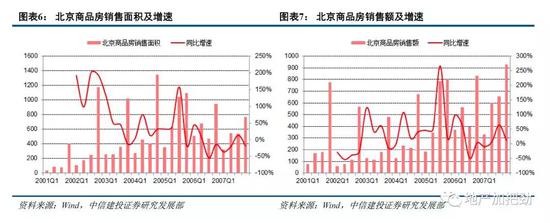

影响最为严重的北京市和广东省,和全国数据表现基本接近。北京在2003年第一季度商品房销售面积同比增速达到133%,其中1-2月和3月的商品房销售面积无论是绝对量还是增速保持在较高水平,4月份销售增速明显放缓降至19%,到5月份开始重新回升至169%,整个Q2北京商品房销售面积同比增长50%,从下半年开始北京市场增速放缓,Q3同比增速降至45%,到Q4更是进一步同比下跌14%。

而广东省在2003年1-2月依然保持高速增长,1-2月商品房销售面积增速达到68%,但从3月份开始增速明显放缓,广东省在2003年3月和4月销售面积同比分别下降2%和1%,从5月份开始修复至73%,整个Q2广东省同比增速修复至28%,较Q1高出2个百分点,与北京所不同的是,广东省2003年的Q3出现明显回落,增速降至1%,到Q4重新修复到29%。

3 A股与地产板块表现:上证指数先涨后跌,地产板块全年跑输

可以认为,“非典”疫情对经济的负面影响仅为一个季度。2003年第一季度,中国GDP增速达到11.1%创下亚洲金融危机以来新高。受到“非典”疫情扩散影响,第二季度中国GDP同比增速回落2个百分点至9.1%。随着“非典”疫情的稳定,第三季度中国GDP重回增长轨道,2003年Q3和Q4GDP单季增速均达到10.0%。

在“非典”疫情爆发和持续扩散的上半年,上证指数由年初的1311点攀升至2003年4月15日的1649点,期间涨幅达到25.8%,反而在疫情得到控制后的下半年,上证指数出现持续回落的情况。随着2003年第四季度国内经济数据回升,开启了后续著名的“五朵金花”行情。从全年的维度看,地产板块跑输上证指数。若以4月15日作为分界点,则是在上证上涨阶段(4月15日前)跑输,在下跌阶段(4月15日之至年底)也跑输。

地产板块在2003年表现不佳除了“非典”疫情原因之外,主要在于从2002年开始我国房地产市场调控就开始逐步收紧,2002年5月国土部叫停了沿用多年的土地协议出让方式,实行招拍挂制度,从源头上控制土地供应给房地产市场降温;随后2002年8月多部委联合出台了《关于加强房地产市场宏观调控 促进房地产市场健康发展的若干意见》拉响了房地产宏观调控的号角。进入2003年年中,信贷和货币收紧对房地产基本面的影响是比较大的1(具体见上文)。可以看到,贯穿2003年全年和“非典”疫情期间内房地产行业政策压力持续存在,导致板块表现不佳。

4 非典疫情中的香港楼市:负面影响明显,但开启了香港楼市的5年大牛市

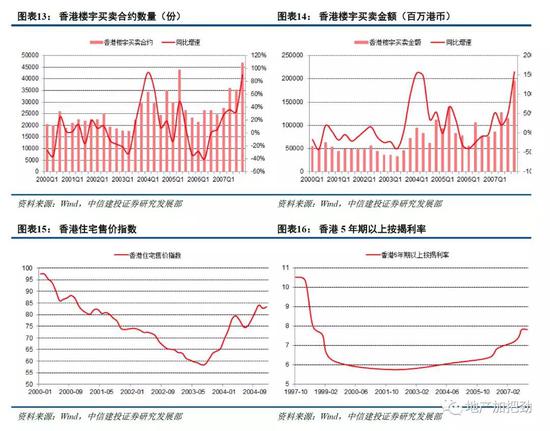

香港楼市自97年亚洲金融危机后持续保持低迷,中原城市指数自1998年开始经历了7年下跌,在2003年“非典”期间香港楼市调整已直接尾声,2003年5月香港中原城市指数报价31.37创下历史最低点,随后伴随着“非典”的结束和香港楼市的调整完毕,香港楼市的牛市开启。

“非典”期间香港楼市无论是成交量还是成交金额均有明显下滑,2003年Q1和Q2香港楼宇买卖合约数量和香港楼宇买卖成交金额规模均创下历史新低,Q1全港楼宇买卖合约17715份,同比下降21.5%,Q2全港楼宇买卖合约17485份,同比下降30.7%,成交金额方面,Q1全港楼宇成交金额369.0亿港币,同比下降22.6%,Q2全港楼宇成交金额337.5亿,同比下降40.4%。

香港楼市的下行自97年亚洲金融危机以来已经持续了6年。从2002年开始,港府面对持续下行的楼市已开始推出救市措施,香港按揭利率持续下行,首付款及首付成数持续下降,2002年香港5年期按揭利率下调至5.04%,为当时新低。“非典”疫情在短期内加剧了香港楼市波动。2003年7月,香港街头爆发50万人大游行,抗议香港房价下跌,要求港府救市,于是,八万五公屋计划被实质暂停,特区政府开始施行一系列救市举措,其中包括停止卖地、暂停铁路土地招标、限建公屋、放宽租驻权管制等。从2003年下半年开始,香港楼市见底回升,Q3香港楼宇成交数量同比增长15.9%,到四季度成交增速进一步上升至58.3%。这成为了香港楼市5年大牛市的先声。

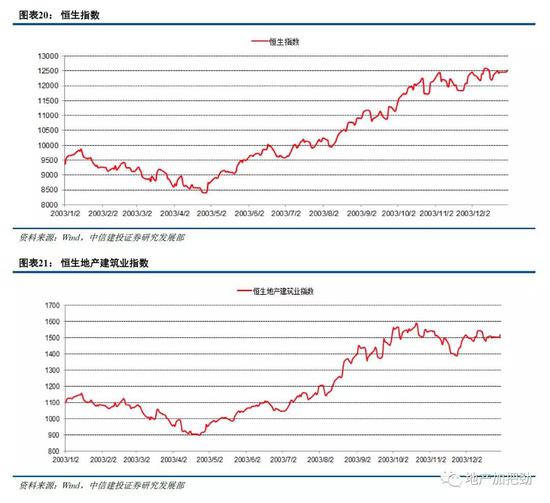

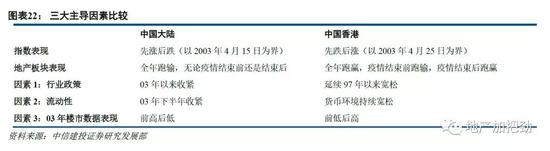

5 港股与建筑地产板块表现:恒生指数先降后升,地产建筑业指数跑赢大市

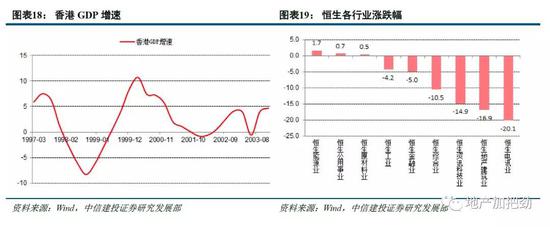

香港当时作为“非典”疫情的重灾区,受其影响较大。香港自1997年亚洲金融风暴后,经济正逐步走出谷底走1999年2季度开始香港GDP增速又负转正,在“非典”扩散时期(2003年第二季度),香港GDP由一季度的3.9%下滑至-0.6%,而随着“非典”疫情的结束,香港三季度GDP增速又回到4%。

我们注意到,恒生指数表现与上证指数表现截然相反,全年表现为先降后升,恒生指数在2003年4月25日见底。从全年的维度看,恒生地产建筑业指数跑赢恒生指数,若以4月25日作为分界点,则是在恒指下跌阶段(4月25日前)跑输,在恒指上升阶段(4月25日之至年底)跑赢。

2003年初随着“非典”疫情的蔓延,恒指从年初最高9834点持续下跌,直到2003年4月25日,最低跌到8409点,跌幅达到14.5%,当时港股市场中,在疫情扩散期间,电讯和地产建筑业是最受影响的两个行业,伴随着恒指的下跌,电讯和地产建筑业跌幅分别达到20.1%和16.9%,是当时香港市场唯二跑输恒指的行业。

5月份“非典”疫情得到控制,港股地产板块也随之出现修复,此后伴随着恒生指数的回升,港股地产板块也迎来明显修复,当年Q3恒指收益率达到17.3%,而恒生地产建筑业指数收益率达到40.6%,Q4恒指收益率达到12.0%,恒生地产建筑业指数收益率也达到3.8%。

需要注意的是,当时内房股仅中国海外发展、华润置地等已经上市,在地产建筑业指数中仍以香港本地股为主,可能指数更多反映了香港市场的基本面走势。

6 三大因素主导板块表现:行业政策、流动性及楼市数据表现

通过以上对2003年A股港股市场及地产板块、地产基本面的复盘,我们可以发现,两个市场地产板块波动的差异以及相对收益表现主要来自于三大因素:房地产调控政策、流动性支撑以及之后带来的房地产市场的数据变化影响。同样的道理,我们认为未来主导两个市场地产板块的表现,更多地依赖于这三大因素,投资者应重点关注。

7 投资建议:疫情或将短期影响资产价格,但不改长期基本面趋势

我们认为疫情会对资产价格有短期影响,无论是香港还是国内房地产市场表现疫情均对短期商品房销售带来影响,但随着疫情的结束在疫情期间积压的需求会在随后获得释放,影响房地产市场更为中长期的原因依然在于政策调控和货币环境下的房地产市场供求关系,例如2003年的香港市场在“非典”疫情结束后随着港府救市措施的展开和刺激政策的释放,香港房地产市场迎来史无前例的大牛市,反观2003年正处于快速发展期的中国房地产市场,虽然受到“非典”疫情的影响,但在充裕的流动性环境下,上半年商品房销售面积依然同比增长38%。

对于地产板块而言,我们认为疫情不改变房地产板块的长期逻辑和趋势,当前板块估值处于历史底部,同时疫情对于宏观经济的影响,可能会带动后续流动性的边际宽松,而疫情对于房地产市场需求的短期压制也会在更长时间内得到平滑。我们认为尽管开发销售受到影响,但龙头房企的潜力值得肯定,包括其回款能力和融资能力,我们推荐万科A(27.000, -1.98, -6.83%)、保利地产(14.090, -1.24, -8.09%)、金地集团(12.050, -1.12, -8.50%)、阳光城(6.450, -0.72, -10.04%)。相对而言,物业管理行业受到疫情冲击小,其业绩确定性和行业成长性值得肯定,我们推荐碧桂园服务、招商积余(18.360,-1.44, -7.27%)、永升生活服务、新大正(53.690, -5.97, -10.01%)。