综合最近进展我们将2020年中国A股/海外中资股市场的自上而下盈利预测由6%/5%分别上调至10%/11%。主要原因在于:1)宏观增长有望企稳回升,改善金融及非金融企业收入增速;2)制造业PPI可能回升,非金融类企业利润率可能略有扩张;3)金融行业的盈利可能也受益于经济企稳及资本市场的活跃,也略有上调。基于最新的盈利预测及估值我们维持对A股及港股积极的看法,周期与成长兼顾,目前市场尚未完全反映盈利预期的好转。

上调2020年A/H股自上而下盈利预测至10.2%/11.2%

我们在2019年12月中旬报告《中国市场的上行风险》中提出我们对A股及港股前景变得更积极,综合最近进展我们将2020年中国A股/海外中资股市场的自上而下盈利预测由6%/5%分别上调至10%/11%。

图表: 上调A/H股自上而下净利润预测

资料来源:万得资讯,中金公司研究部

主要原因在于:

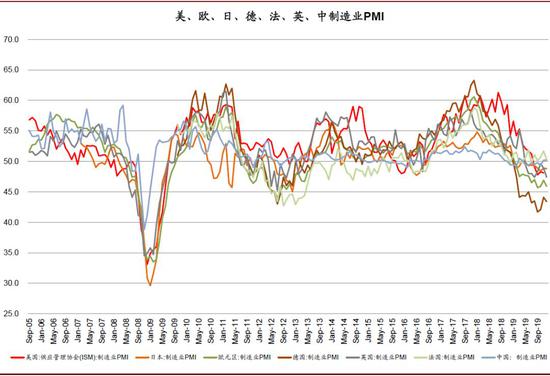

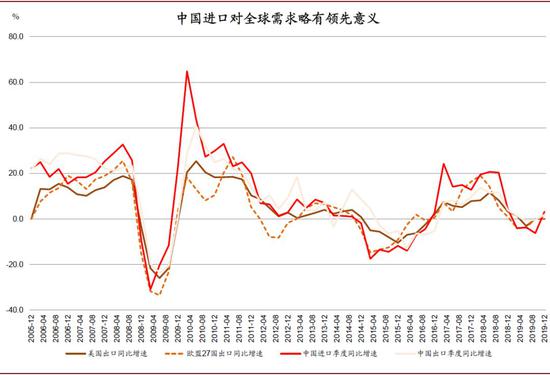

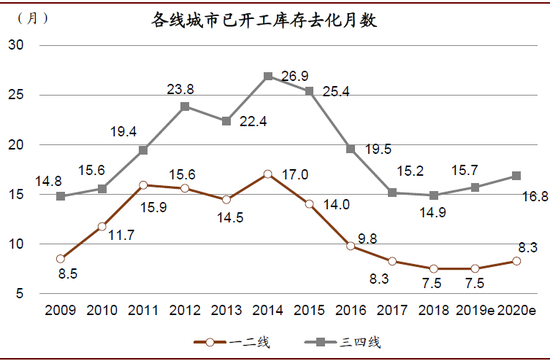

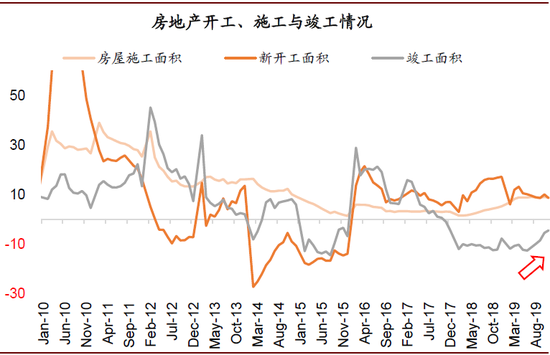

1)宏观增长有望企稳回升,改善金融及非金融企业收入增速。近期中国政策继续“稳增长”,制造业PMI已经从低位回升,全球主要地区制造业PMI也有在低位企稳迹象;中美贸易摩擦有所“降级”;中国及全球科技周期仍在深化;汽车行业可能已经触底,新能源汽车产业链有加速迹象;同时地产行业库存偏低,政策边际有所放松,竣工在提速,等等。在这些因素综合作用下,我们认为自2018年一季度开始的经济景气见顶下滑有望在未来逐步企稳。中金宏观组上调2020年GDP预测至6.1%(此前预测5.9%)并相应地调整了其物价、汇率等方面的预测。综合这些新的预测及近期自下而上的进展,我们略上调了非金融类上市公司的收入增长预测;

图表: 主要宏观经济数据预测

资料来源:中金宏观组,中金公司研究部

图表: 全球景气周期可能处于触底回升阶段

资料来源:彭博资讯,万得资讯,中金公司研究部

图表: 中国进口对于全球需求略有领先意义

资料来源:彭博资讯,万得资讯,中金公司研究部

图表: 地产库存去化周期处于历史低位

资料来源:万得资讯,中金公司研究部

图表: 地产竣工增速有望企稳回升

资料来源:万得资讯,中金公司研究部

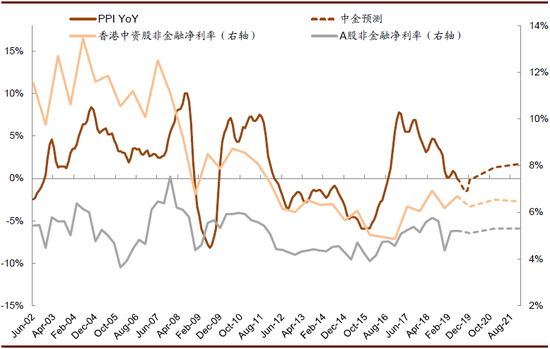

2)制造业PPI可能回升,非金融类企业利润率可能略有扩张。受经济企稳回升、产能利用可能略有回升影响,我们预计A股非金融类企业净利率可能从2019年5.1%左右回升至5.3%左右,海外中资股利润率可能也略有提升,支持盈利复苏;

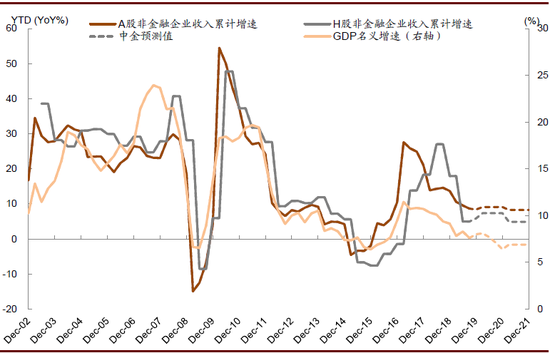

图表: 名义GDP与A/H股非金融公司收入增速正相关

资料来源:万得资讯,中金公司研究部

图表: PPI指数与AH净利润率正相关

资料来源:万得资讯,中金公司研究部

3)金融行业的盈利可能也受益于经济企稳及资本市场的活跃,也略有上调。

从行业上看,我们预计宏观景气程度的回升可能会改善偏上游及偏周期行业的盈利预期(包括能源及原材料、地产、可选消费、科技等)。目前A股的一致预期2020年盈利增速在14%(基于WIND),MSCI中国指数一致预期盈利增速在12% (基于Factset),过去三个月A股2020盈利增长一致预期仍有所下修,但近期逐步平稳,海外中资股的一致盈利预期也有类似趋势。

图表: 不同阶段至今对A股市场及行业的2020年盈利预测调整变化