趣头条(纳斯达克(9006.6168, -15.77, -0.17%)股票代码:QTT)日前对Wolfpack Research于2019年12月10日发布报告中的虚假和误导性陈述(简称“该报告”)作出回应。

趣头条指出,该报告的依据存在大量事实性错误,对公司业务存在误解。同时指出,该报告在很大程度上错误地引用了公司对外披露的财务数据,发表了一系列毫无根据的观点(其中一些说法很容易证明系伪造),并由此得出错误结论。

趣头条称,公司一向致力于遵循最高的上市公司行为准则,趣头条的合并财务报表根据美国通用会计准则编制,符合SEC相关规定。为保护股东利益,公司特此对报告中的主要错误逐一进行回应。

1.报告称,“趣头条大量营收和现金是不存在的”。

报告以上结论,是由于对趣头条业务模式和会计准则缺乏了解。原因如下:

1)点冠在趣头条业务中发挥着重要作用。

点冠对于趣头条的价值是多方面的。它通过与趣头条体系内的众多兄弟公司一起合作为趣头条创造价值。

以点冠和趣头条App的运营主体上海基分的合作为例,在双方的合作中,点冠既充当基分的广告代理,又作为内部广告平台为基分提供服务。

作为广告代理,点冠代基分向二级广告代理出售广告产品。在这个过程中,基分的终端客户是广告主,因为他们选择在趣头条App投放广告,而基分负责提供底层广告投放服务。点冠通过二级代理商从终端客户手里预收广告款,当广告投放已在趣头条App完成时,将预收账款确认为收入。

作为内部广告平台,点冠充分利用其技术优势为广告主在趣头条App上投放提供竞价系统。

点冠2018年工商报告和信用报告之间数据差异的主要原因在于两份报告的列示形式不同。工商报告中对收入和成本以抵销后的净额列示,而信用报告中以全额列示。应当注意的是,两种列示方式下点冠2018年的净利润与净资产数字均保持一致。

趣头条的合并财务报表是依据美国通用会计准则编制。点冠和基分均是趣头条合并报表范围内子公司,包括点冠和和基分的交易在内的所有关联交易在合并报表层面都会进行抵销。报告中将各子公司单体报表数据进行简单加总,然后与趣头条披露的合并报表数据做对比,这种做法显然是错误的。

2)报告声称趣头条现金余额是“虚假”的观点毫无依据。

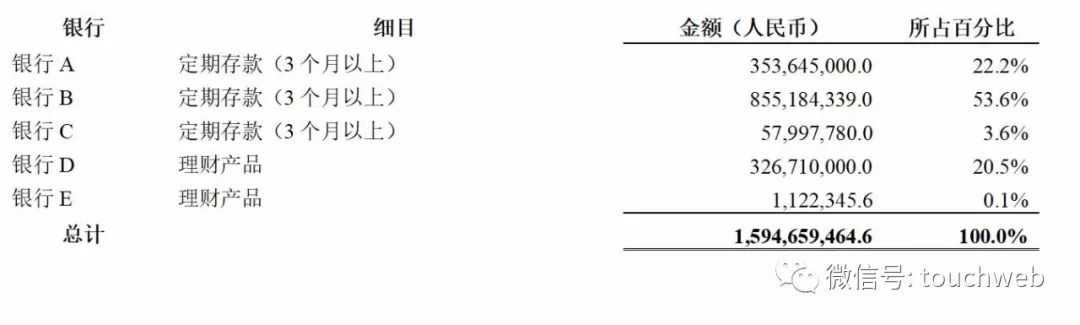

截至2019年9月30日,趣头条的现金、现金等价物和短期投资总额为人民币21.201亿元,其中现金和现金等价物为人民币5.254亿元,短期投资为人民币15.947亿元,短期投资明细如下:

截至2019年9月30日,趣头条短期投资余额中有79.4%为定期存款,其余20.6%为理财产品。理财产品是年利率为2.4%-2.9%。到期时间一年以内或循环到期的人民币储蓄产品。

趣头条投资的理财产品由中华人民共和国境内的国有大型或信誉良好的金融机构发行及销售,这些理财产品的投资标的主要为低风险的固定收益产品或货币市场基金。

理财产品在中国是一种合法的投资品种,也是被主流企业广泛使用的现金管理工具。过去某些公司利用理财产品进行欺诈,但这并不应当成为该报告毫无依据地质疑所有理财产品可靠性的理由。

2.该报告声称趣头条“取消看门人”,代之以点冠。

1)收购点冠的业务考虑

趣头条业务刚启动时,由于公司运营历史不长、人力资源有限,趣头条采取了与第三方广告平台合作的方式,以便高效、快速地填充趣头条移动应用上的广告位。因此,历史上趣头条大部分收入来自部分第三方广告平台。例如,2016年和2017年百度(126.45, -1.13, -0.89%)分别占趣头条收入的69.9%和43.7%,一度是趣头条最大的广告主。

然而,客户集中度较高的风险可能导致趣头条的经营业绩产生巨大波动。因为趣头条与这些广告平台关系的任何不利变化(包括主动和被动的变化),以及这些平台降低其在趣头条移动应用上所投放广告的数量或质量,均可能对趣头条的经营业绩产生不利影响。

随着业务的迅速发展和扩大,趣头条开始自己搭建内部广告平台,这是符合企业发展实际的决策。拥有内部广告平台不仅有助于提高商业化效率,因为趣头条可以改进广告技术以更好地匹配供需,从而创造更高的每用户平均收入(ARPU),而且还有助于降低趣头条对第三方平台的依赖,从而获得长期竞争优势。

基于以上原因,趣头条在2018年2月决定收购点冠,点冠随之成为趣头条的内部广告平台。收购之时,点冠就已经积累了良好的技术基础,拥有若干知识产权。对趣头条来说,这些资产都是趣头条打造自有广告平台的良好基础。此次收购决策是经过详尽的尽职调查之后作出的,1500万人民币的收购对价是基于第三方评估报告对点冠的估值。

这次收购使趣头条实现了内部广告平台从0到1的跨越,也确保了趣头条广告业务的快速可持续发展。收购之后,点冠与趣头条的内部资源(包括其他子公司)充分整合,成为现在趣头条自有的程序化广告系统。

自收购以来,点冠在技术上取得了很大进步,并利用其技术和算法优势,成为了中国其他媒体平台的代理商,从而扩大了趣头条的营收来源。目前点冠贡献了趣头条绝大部分营收这一事实,表明了趣头条此次收购是成功的。

因此,百度营收份额的减少和点冠营收份额的增加与“取消看门人”毫无关系。对于一家在中国互联网广告业这样竞争激烈的行业中取得初步成功并获得一席之地的年轻企业来说,这应该被视为是一种自然的战略选择,也是一个积极、健康的发展历程。

2)该报告称点冠并无实际的业务运作

点冠的程序化广告平台的运作基于自动竞价,即广告主可自行选择对趣头条旗下的各个App的特定广告内容进行竞价。点冠的系统会参考一系列参数,包括价格因素、预估点击率和内容相关性等,从而决定各个广告的投放时间、地点以及曝光频率,目的是将广告精准地呈现给最容易接受和对其最感兴趣的受众,提高广告点击率,从而提升趣头条的商业化水平。