本周,美股延续升势,三大指数接连创出历史新高。道指(.DJI)、标普500指数(.INX)、纳指(.IXIC)分别上涨1.52%、0.78%和1.01%。点此查看最近一周资金流入最多的美股ETF。

全球股市(ACWI)多数止涨转跌。美元定价的富时新兴市场指数ETF(VWO)本周收低0.21%,在连续三周上涨后止步。非美发达市场方面,MSCI欧元区ETF(EZU)跌0.58%,MSCI英国ETF(EWU)跌0.49%,MSCI日本ETF(EWJ)跌0.6%。

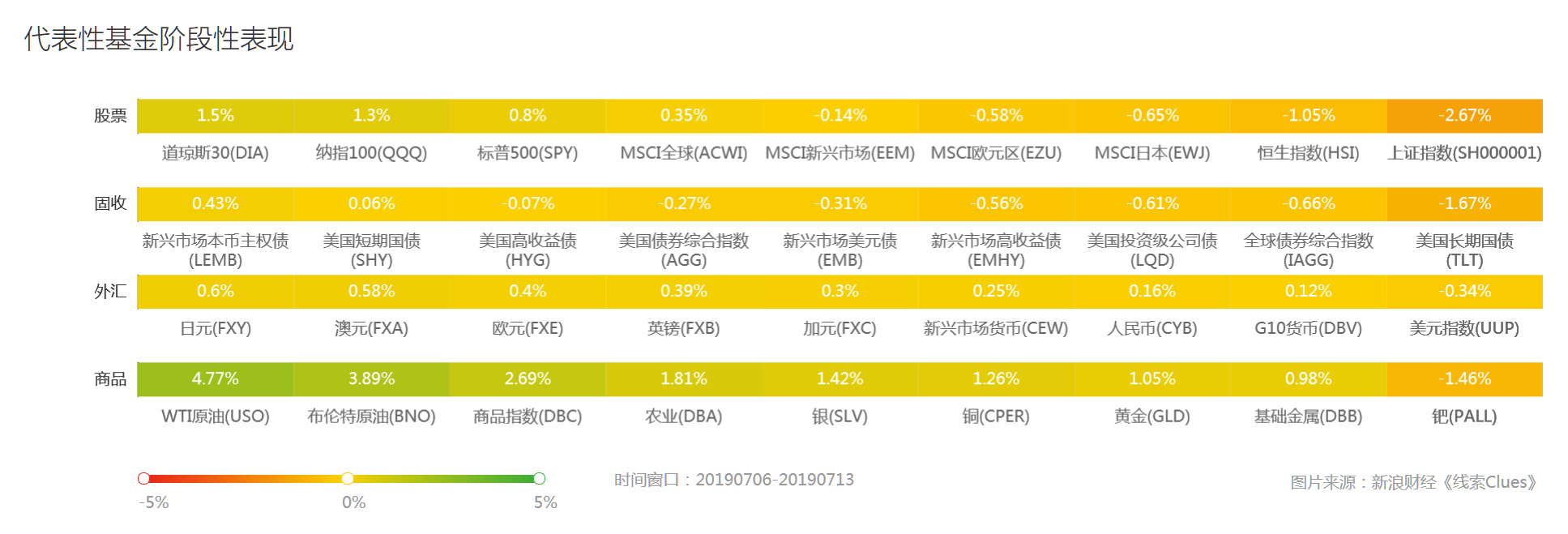

不同资产类别的代表性基金一周表现(图片来源:新浪财经)

不同资产类别的代表性基金一周表现(图片来源:新浪财经)

沪深股市方面,沪指(000001)在周一大幅下跌后,总体位于半年线(120日均线)下方盘整,本周累计下跌2.67%,收报2930.55。此前连续数周冲击前期“缺口”未果。创业板指(399006)本周跌1.92%,表现略好于大盘。

本周,沪深两市成交额屡创阶段新低,不断向2月以来最低水平靠拢。当周两市合计成交额为18,290.19亿元,较上周减少6,234.58亿元。

科创板迎来打新周,澜起科技(688008)等21只新股于7月8日(周一)开启申购。据测算,这批公司募资金额合计约325亿元,与国泰君安(601211)IPO时募资相当。

广发证券分析称,科创板打新并不需要预缴款,资金分流只要看首批融资金额总量,与历史上的新股发行并不可比,对A股资金难以形成持续冲击。

恒生指数周五收报28,471.62,周跌1.05%,结束五周收高。日经225指数(513000)周跌0.16%。

本周,受美国原油库存减少超预期,以及墨西哥湾风暴的影响,两大国际原油期货合约涨超4%。

周五,国际基准ICE Brent原油期货(OIL)主力合约收于67.03美元,周涨4.02%;美国NYMEX WTI原油期货(CL)主力合约收于60.42美元,周涨4.64%。

供需平衡仍是市场担忧的问题。国际能源署(IEA)、欧佩克(OPEC)等均认为2020年石油供应仍面临过剩压力,即便维持当前的限产水平。

美联储主席鲍威尔(Jerome Powell)本周三和周四分别在美国众、参两院发表证词,强化了市场对美联储本月末降息的预期。邓普顿固收首席投资官Sonal Desai分析指出,美联储再次陷入非常艰难的境地,她担心该央行的举措会加剧金融泡沫。

周三,美元指数(DXY)受降息预期升温影响转跌,周五收报96.74,本周累计下跌0.47%,并收于200日均线下方。日元、澳元、欧元等兑美元汇率涨幅居前。

美国10年期国债收益率周五收报2.12%,周涨8BP(0.08个百分点)。2年期美债收益率收报1.84%,周跌3BP。本周美债收益率曲线明显陡化,因降息预期施压短端收益率,而增幅超预期的6月美国核心CPI和PPI支撑长端利率。

此外,受一些美联储官员重视的美国10年期与3个月期国债收益率利差收窄至-0.02个百分点,但仍录得连续34个交易日“倒挂”。债券收益率与价格走势相反。

?下周将公布的重要数据、事项及提示有:周一,中国第二季度GDP,6月规模以上工业增加值;周二,7月德国ZEW经济景气指数,6月美国零售销售;周三,美联储主席鲍威尔讲话,6月欧元区CPI,美国营建许可;周四,美联储褐皮书(Beige Book),7月美国费城联储制造业指数;周五,7月美国密歇根大学消费者信心指数 。

?下周将公布财报的大公司有:周一,花旗集团(C);周二,摩根大通(JPM),高盛(GS),富国银行(WFC)、嘉信(SCHW);周三,奈飞(NFLX)(盘后),美国银行(BAC);周四,微软(MSFT)(盘后),摩根士丹利(MS);周五,贝莱德(BLK)。

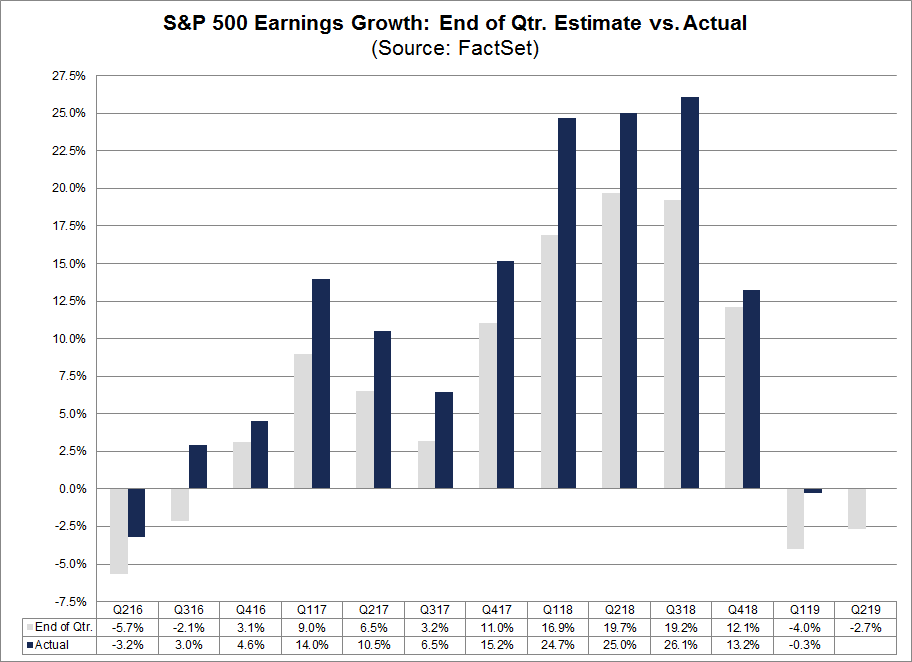

标普500指数季度盈利预期增长与实际增长对比(来源:FactSet、《线索Clues》整理)

标普500指数季度盈利预期增长与实际增长对比(来源:FactSet、《线索Clues》整理)

下周市场焦点集中于大公司的财报表现及业绩前瞻。据辉盛情报(FactSet)数据,标普500成分股第二季度盈利预计下降2.7%,恐录得连续二个季度下滑。

数据还显示,在发布季度业绩指引的114家公司中,77%的公司为负面预测。点击了解标普500每股收益预估下降是否显著。

AB联博(AllianceBernstein)日前报告指出,“投资者不仅应该关注CEO们所说的话,还应该关注他们做了什么,特别是在投资方面有何行动。应该对表现乐观但却不参与投资的公司保持警惕;而那些过度削减资本支出的公司可能会在同时损害它们未来的增长路径。”

AB联博称,“我们将密切关注银行报告中是否存在信贷环境恶化的迹象。”

CME网站的FedWatch工具显示,截至北京时间15:10,美联储7月降息50个基点(0.5个百分点)的概率达到22.5%,较一周前的5.4%大幅上升。

由于市场认为降息的必要性不断增强,美国杠杆贷款基金正在经历创纪录的连续流出。因杠杆贷款是浮动利率债,投资者更倾向于在利率上升的环境中投资它们。