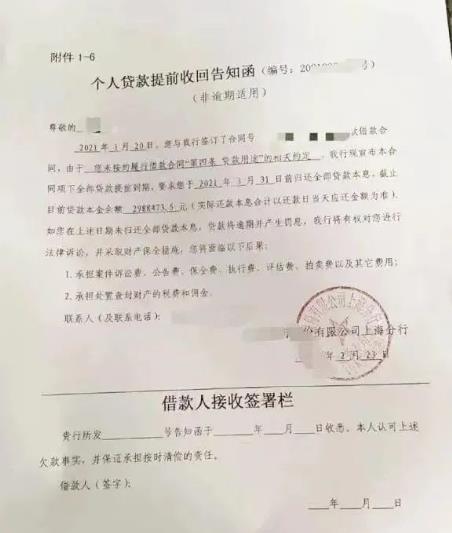

日前,一张某银行上海分行出具的《个人贷款提前收回告知函》在网上流传,让不少炒房客睡不着觉了……

告知函表示,由于借款人没有履行合同第四项“贷款用途”的相关规定,银行宣布合同项下的全部贷款提前到期,并限期归还全部贷款本息,否则立刻视为逾期,将开始产生罚息。 这一情况不是个例,据《财经国家周刊》报道,近期,全国各地均有不少违规挪用银行信贷买房的投资者,被银行勒令提前还款,北京有人因此退了刚买的学区房,上海、深圳也有人在四处求助咨询,打电话质问自己的中介公司,或者不得不紧急脱手房产筹款…… 这场针对挪用经营贷炒房的围剿正在席卷全国。 广东发现问题贷款金额2.77亿元 涉920户 以广东为例。 3月16日,记者从人民银行广州分行和广东银保监局了解到,针对近期媒体报道经营性贷款等信贷资金流入房地产市场的乱象有所抬头的问题,两部门高度重视,迅速行动、周密安排,通过“三个一批”严肃查处经营贷、消费贷违规流入房地产领域行为,引导银行机构合法经营,促进房地产市场平稳健康发展。 据了解,所谓“三个一批”具体为: 快速查处“一批”。2月4日《南方日报》刊登《信贷资金违规流入楼市为何屡禁不止》的报道,指出广州房地产市场中存在经营贷、消费贷等资金借助不法中介机构流入楼市的乱象。广东银保监局迅速组织精干力量,成立6个核查组,于2月9日同步进驻媒体暗访的广州地区6个银行网点。截至目前,经过大数据筛查、台账分析、查阅档案、流水追踪、人员访谈等多种方式取证,已发现经营贷、消费贷涉嫌违规流入房地产市场的问题金额逾3000万元。针对前述涉嫌违规问题,广东银保监局已启动处罚调查取证。 全面自查“一批”。2月9日,广东银保监局下发《关于组织辖内银行机构开展经营性贷款、个人消费贷款风险排查的通知》,部署全辖银行机构从授信调查、审查审批、贷后管理以及第三方机构业务合作等方面开展全面自查。截至目前,辖内(不含深圳)银行机构已完成个人经营性贷款自查的银行网点共4501个,排查个人经营性贷款5678亿元、个人消费贷款2165亿元,发现涉嫌违规流入房地产市场的问题贷款金额2.77亿元、920户,其中广州地区银行机构自查发现涉嫌违规流入房地产市场的问题贷款金额1.47亿元、305户。对此广东银保监局已要求银行限期整改问责,目前银行机构采取了终止额度、一次性全额结清、分期提前还款等整改措施,对存在违规问题的内部员工开展了警示告诫、通报批评、积分扣减、经济处罚等问责。 现场督导“一批”。近期,广东银保监局主要负责人带队走访广州地区部分商业银行,提出一系列监管要求,包括切实加强资金流向监控,严防资金通过经营性贷款、消费贷款违规绕道流向房地产市场,等等。机构监管处室分组对广州地区媒体曝光较多、问题较为突出的银行进行了全覆盖现场督导,明确提出监管意见。加强数据分析,向部分银行发送个人经营性贷款疑似挪用于购房的数据,共发送疑点线索642笔,机构排查确认40笔个人经营性贷款被挪用于购房,相关机构已启动整改问责。 据悉,从现场调查和银行自查的情况看,银行机构暴露出授信调查未充分了解客户财务状况、贷后管理不到位导致信贷资金被违规挪用于购房等问题,反映了银行机构在信贷管理的制度和执行上还存在不足。值得关注的是,已发现的违规行为中,有相当部分的贷款出现了房地产中介机构、小额贷款公司等“包装”助推的身影,涉嫌违规的操作方式包括通过中介机构过桥垫资套取经营贷置换个人住房按揭贷款、经过转手多次后挪用个人经营性贷款用于购房首付款等。

风暴席卷全国 在这场排查经营贷违规流入楼市的风暴中,一线城市首当其冲。 深圳:跨行追踪要穿透到第三手 据新华社16日报道,自上周开始,深圳金融监管部门已联合商业银行启动全面核查,向“经营贷”违规流入房地产市场亮剑,堵截“假小微”套贷买房。 银行人士表示,本轮穿透式核查将对“假小微”套贷买房,特别是“全款买房再抵押申请经营贷”现象起到显著震慑作用,市场将逐渐走向规范。 与此前排查仅限于银行自查不同,本轮核查中,监管部门全面介入,对经营贷申请人中有购房记录者进行跨行穿透三道手续的深度核查,一旦发现信贷资金流向房地产或股市等,银行将采取收回贷款等措施,确保经营贷资金用于支持实体经济发展。 据介绍,此次专项核查的对象为2020年5月1日以后发放的1000万元以下的普惠口径贷款,核查内容包括抵押物过户时间与贷款申请时间间隔是否短于8个月,以及贷款发放前后3个月借款人及其配偶名下是否新增房产。 深圳多家银行表示,已接到监管部门发来的协查清单。根据监管要求,跨行追踪要穿透到第三手,即A账户转给B账户再转给C账户,核查要穿透到C账户有没有违规使用资金买房或买股票。 一家大型国有银行深圳市分行负责人表示,该行建立了大数据监测系统定期分析信贷资金流向。一旦发现经营贷资金流入房地产市场,将根据合同约定要求客户立即提前归还贷款,并有权要求客户按约定支付贷款挪用罚息。无法按期提前归还贷款的客户将面临银行诉讼、抵押房产被查封等风险。同时,违规客户还将被列入行内黑名单,进而可能影响客户后续在该行继续申请贷款。 上海部分银行经营贷涨价 而据第一财经报道,3月16日,某城商行上海分行个金部人士对记者表示,“我们今天收到总行消息,经营贷二抵正式涨价,通知说是‘贷款利率原则上采用固定定价方式,不低于10.8%’,这么贵的二抵和信用贷利率都有一拼,业务看来是很难推进了。一抵利率目前还没变,最低可以到5.5%。” 在楼市调控的背景下,各地排查经营贷违规流入房地产,此前已有银行上调经营性贷款利率。而所谓“二抵”是指经营性二次抵押贷款业务,指银行向自然人发放的,用于生产经营性用途,以在银行办理按揭的房产作为抵押物向银行申请的个人贷款,相比“一抵”,“二抵”的抵押品是正在按揭中的自有住宅。 据记者了解,上海部分银行的一抵和二抵经营贷利率都有所上调,但并非普遍现象。某国有大行上海分行人士3月16日对第一财经表示:“目前两个利率都尚未变化。” “目前我们的按揭贷款已经几乎停摆,如果经营贷一抵也大幅抬价,整体业务和业绩考核都可能受到影响。”上述城商行人士对记者称。 北京地区银行内部人员: 诱导客户违规购房,一经发现直接辞退 另外,据媒体报道,目前北京地区银行均严格执行防止经营贷违规流入楼市,并展开了相关自查工作。 据证券日报报道,记者以贷款人的身份咨询走访了多家银行,当记者隐晦的表示想将经营贷用于购房后,各银行均对记者做出了谨慎回应,表示信贷资金仅用于企业生产经营资金周转活动,不得用于房市、股市和证券投资以及其他权益性投资。 兴业银行北京分行某支行内部人员对记者表示:“近期银行对与经营贷的资金违规流入房地产等领域查的很严,但还未听说有违规客户被要求提前还款的。若是有银行相关工作人员诱导客户用相关贷款违规购房,一经发现直接辞退,并有可能面临严重处罚。” 上述人士也对记者坦言:“对于自查经营贷是否流入楼市,若有人将资金全部取出放入第三方账户,银行确实难以追查出资金真实的流向。但监管层若要仔细追查资金流向,一定有办法能查出来。” 购房者面临被诉讼、执行的风险 信用记录或将出现“污点” 尽管严查风暴越刮越大,但是仍有人顶风作案。 据广东3.15晚会曝光,广东电视台记者走访发现,广东仍有部分银行的客户经理明确向客户表示可以使用经营贷和信用贷买房。一些银行客户经理还“教导”具体操作方法。视频中,客户经理对这一操作的违规性心知肚明,却向消费者表示“一般银行会检查,有的银行也只是走走过场。” 例如,面对咨询,有客户经理回复称“不是说不能做”,并主动向客户“支招”,表示可“全额付款,房产证拿过来,然后再来银行借,借完以后再把贷款还给人家”。